���ƾ�����������ʾ��ҵ�¸ߵ�

��ʾ��ҵ���ڱƽ���һ�������ʱ�̡���

1��15�գ�������ʾ�ں�����ɽ�������С�������ʽ�߰�ȫ�������������ȫ������8.6��OLED������ʽ�����������ò���Ϊƻ���¿�MacBook��Ӧ��壬�²���2��Ƭ��

��ǰ��LG��ʾ��Ψһ���ɸ�����OLED���л���������ܣ����ߵ���ҵ�����������г��Ƴ�OLED�������ӡ�

OLED�Ǽ�CRT����������ܣ���LCD��Һ����ʾ��֮��ĵ�������ʾ��������ҵ������������·�����Ѿ�̽����ʮ���꣬��Ӧ����С��������ڡ�

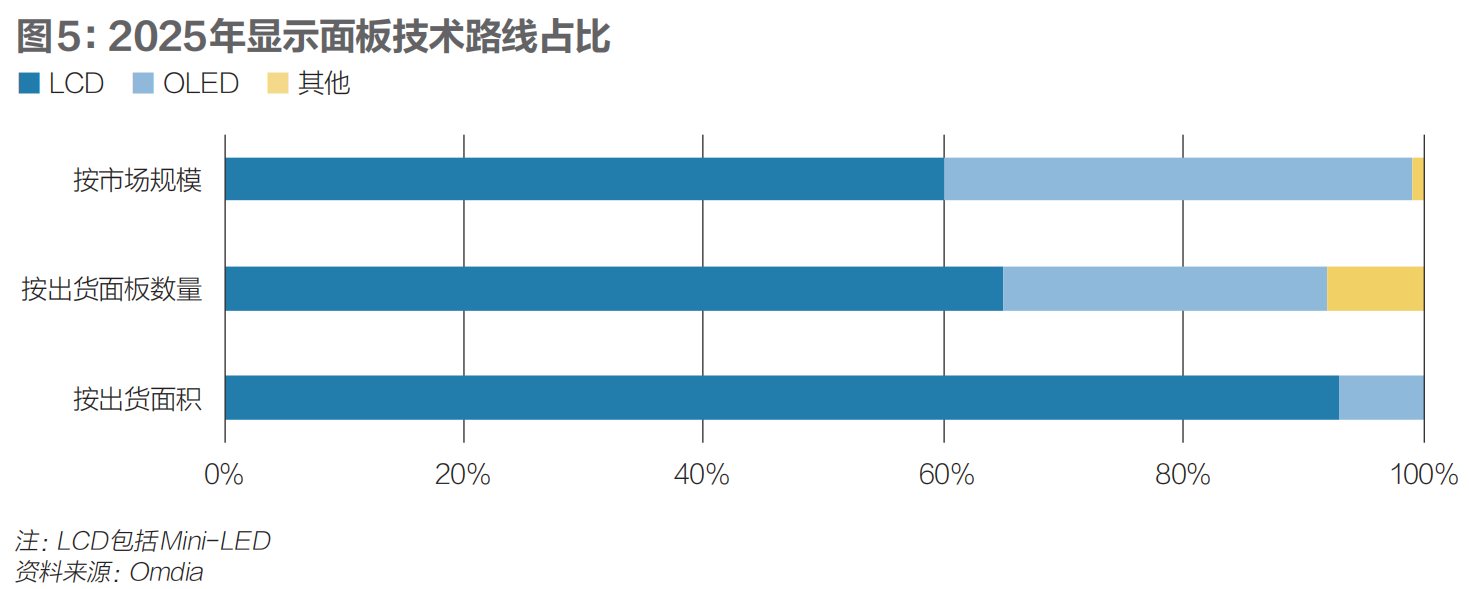

���������պ���ҵ���������벻ͬ��OLEDδ��ȡ��LCD��Ϊ����������Ļ�������ֱ����ֻ���С����Ʒ�ϴ����ʣ���8.6��OLED���������DZʼDZ����ԡ�ƽ����ԡ�������ʾ�ȹ�ģ����������г���

ҵ���ձ�Ԥ�ƣ�2026�꽫��ΪOLED��С�ߴ����гߴ�������ġ����ʱ�̡���������ʾ��ҵ�¸ߵأ�ǰ��ս�Ѿ��������������ӵĶԾ�������ʼ��

��ȥ20�꣬�й���ҵ����ʾ��ҵ���ݳ���ʽ��Ϯ������������Ķ��ǣ����ճ���Ťת�й����조ȱо��������ġ����������档��2025��ĩ���й���½��ҵռ��ȫ��LCD�г����߳����ϣ������İ����ձ���ҵ��Ȼ������֡�

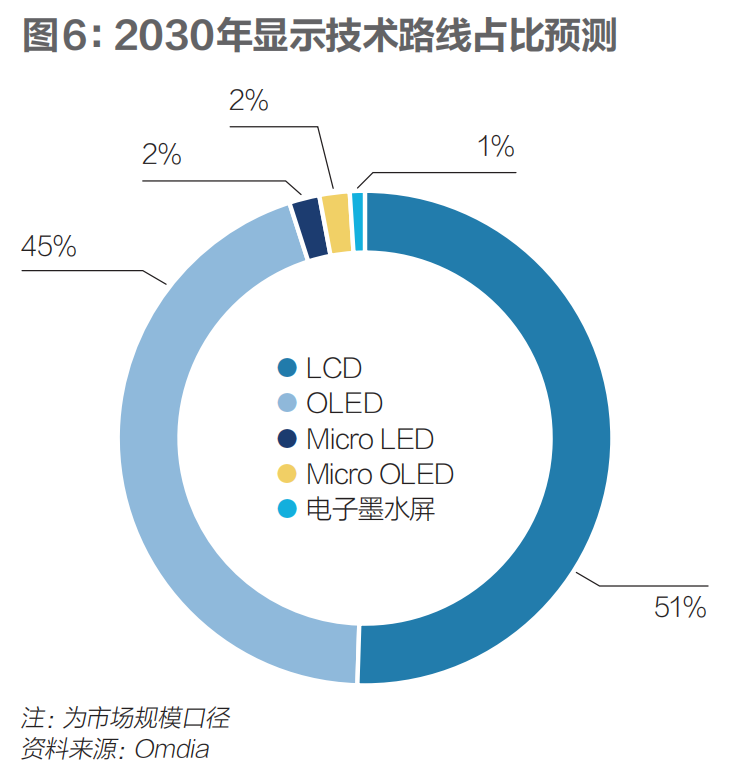

Ȼ�����ȫʤ���й���ҵ������������ս��������OLEDδ�ܳ�Ϊ�����������������������죬������С���������г�ȡ��LCD���Ƽ���ҵ��ѯ����Omdia����Ԥ�⣬��2030�꣬OLED������������ʾ�����Ĺ�ģ��ƽLCD���й���ҵ����������������������ơ�

CRT/LCDת��ֻ���˼��꣬�й���ҵ���ֲ������DZ�������LCD��OLED���ɺ�ʱʮ���꣬��ǰȫ��OLED�г����ֺ�ϵ�������й����̼����ϵ�̬�ơ�������ҵ��Ȼ���ȣ����к�֮�䲢δ�������

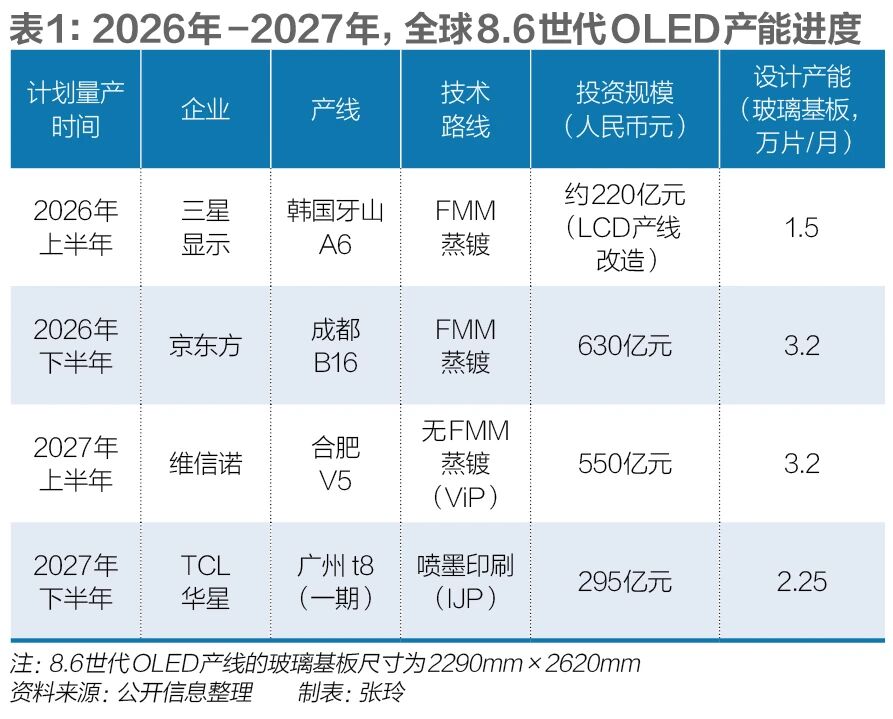

���OLED�������ߵľ����������й���ҵ����ʾ������Ͷ��630��Ԫ�ľ������ɶ�8.6����Ԥ����2026���°�����������Ͷ��550��Ԫ��ά��ŵ�Ϸ�8.6����Ԥ����2027���ϰ�����������Ͷ��295��Ԫ��TCL���ǹ���8.6����Ԥ����2027���ļ���������

��ǰӦ�����ձ�ͳ����OLED����·�������������������������ɷ�֧�����ǡ�LGƾ���ȷ����ơ��㷺��ר����ϣ���FMM����ϸ������Ĥ�����ƺ��Ĺ����빩Ӧ���Ŀ��ƣ������źܴ������Ȩ����������ά��ŵ���й���ҵ�������ϡ�

TCL����������辶��ѡ������īӡˢ·�ߣ�Inkjet Printing��IJP���������й���ҵ�״�����ʾ��ҵ����ȫ������·�ߣ���������������Ŀ����ԡ�

�����ʾ��ҵ20������й���ѧԺԺʿŷ���ӲӶԡ��ƾ�������˵����������·�������ӣ�δ�����ǡ�˭���˭�����⣬���ǻ��ڸ����ڳɱ������ܡ�Ӧ�ó����ϵIJ��컯���ƣ��γɸ��Եġ���̬λ�ֻ�����

�������־��õ�����˹����ܵı�������ʾ�����������ѵ��Ӳ�Ʒ�ĺ��IJ�����Ҳ����Ϊ������������ҽ�ơ�������ʩ�ȸ��и�ҵ�Ļ�����������Ϊ���ﻥ��ʱ���Ļ�����ڡ�

����Omdia���ݣ�2024��ȫ�������ҵӪ��1150����Ԫ��Լ�������8190��Ԫ������2030��Ԥ��������1800����Ԫ���������������8%���ҡ�ȫ��ҵ���������ģ�������й�������Ϣ��ҵ��չ�о�Ժ���ݣ�2024���й�������ʾ��ҵ�������г���ģԼ7400��Ԫ����ң�ͬ������12%�����������ء��ɴ�����רҵ��ʾ�ȶ�Ԫ�ն˳�����չ��

����Ϊ��ˣ����й���ҵ����Ϣ������2026��ȹ��������У�������ʾ����Ϊ����֧����ҵ֮һ���뼯�ɵ�·���²��ϡ����պ��졢�Ϳվ��á�����ҽҩ���С�

������ʾ������ֹOLED�����Ų����߲�������ӡ���ġ������ƶ�δ����ҵ���·�չ��ʵʩ�����������ӿ��з����ӵ���ʾ��ȫϢ��ʾ��Micro-LED���������ʾ������ʵ�����ϰ���ȫ���ԡ�3D�������ʾЧ����������������ʾ��ҵ��Ϊ����ս��֧������뵼�塢����ز���Ϊ������IJ�ҵ�������һ����ʾ������

����������ս���ǡ�����OLED����+ȫ������iLED������������ܣ�/Micro-LED+ǰհ���ֹ��/������̬��ʾ����Ŀ��������ʾ��ҵά���������г���ȫ��������λ��

չ��ʮ������ʾ��ҵ��ŷ���Ӳ���Ϊ��

LCD���Mini LED���⣬ƾ���伫�ߵ��Լ۱ȡ���������Ⱥ��ȶ����ʣ���Ȼ�Ǵ�����ʾ������������С�ߴ�����OLEDƾ�輫�µĶԱȶȡ���Ӧ�ٶ���������̬������Ե����ƣ����Ϊ�߶˲�Ʒ�ľ���������

Micro-LED��ʵ�ֹؼ�����ͻ����ɱ���̽���ڳ�����Ӧ���ϴ���������ʾ��̬������AI�����ļӳ��£��������Ѽ�AR�۾������ܴ����豸������죬�����ռ��������ڡ�

QLED�����ӵ㷢����ʾ�����ⳡ��ʾ����������ʾ��ȫϢ��ʾ��������ʾ�����������֤�����Ʒ����������ʾ��������ʾ����������ʾ��Ϊ��̬����Ʒ��ͬʱ��ʾ��Ʒ����������ʶ�𡢺���С����ﴫ�еȸ��ֹ��ܡ�

������ԣ�ʮ������ʾ��ҵ���ӡ�һ������������ʾ���ڻ�������ʾ�����ӵ����ġ���Ϣ������ڡ����ݱ�Ϊ�ܹ���֪�����㲢������Ӧ�����ġ��ǻ۽��桱��

��ʾ��ҵ�����°볡

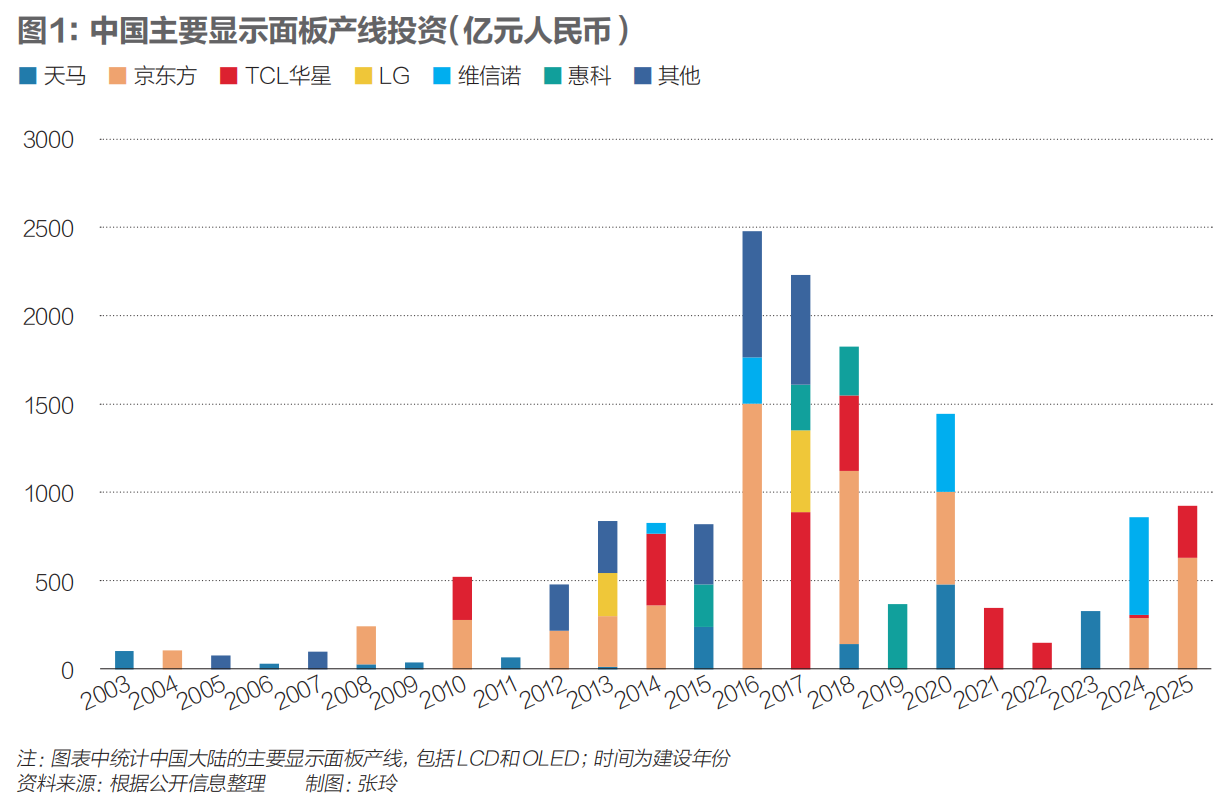

20����ǰ���й�����ʾ��ҵ������������LCD������ϵ������˴��ϵ������Ŀ�Խ����2004�����й���½�ۼƽ��ɽ���60����ʾ�����ߣ����г���40�������ھ�������TCL���ǡ��������ݿƵ�ͷ�����̡�

2015����2019��䣬������������ߴ�LCD������Ͷ�������й���ҵ��ɳ�Խ�Ĺؼ��Ρ�

2020�꣬LCD������ȫ����ҵ��ͷ������ʾ������ͣ�ں������й���ȫ��LCD���ߣ�����Դ����ת��OLED�����ӵ��������������ͬ�ڣ�LG��ʾ��LGD�����ʾ����LCD������

TCL���Dz�����������ʾ��LGDλ�����ݺ��ݵ�����8.5��LCD���ߣ�����LCD��ҵ��־��ұ仯��ֱ�����֡�2010��ǰ���й���½��ҵ�ſ�ʼ���ģͶ�ʸ�����LCD���ߣ�����15��ʱ�䣬�ڶ���������δ����۾ɵ�����£�ȫ��LCD��ͼ����д����ʾ��ҵ�ġ��ϰ볡����Ļ��

2010�꣬������ʾ��Լ35%����ռ������ȫ��LCD�г�����2025�꣬��������TCL���Ǻϼ�ռ��ȫ��LCD���ܳ���һ�룬�й���½��������ݶ��70%��

ͨ�����µ�Ч�������ͳɱ����ƣ���LCD��������ҵ��ͬ������ߴ���壬�й���½��ҵ�ܹ��Ե�15%-30%�ijɱ���������Ʒ�ʸ��ߵIJ�Ʒ�������¶�����������ҵ�ijɱ��ṹ������Ӧ�»����պ���ҵ�����˳�LCD��ҵ��

���ǣ�OLED��������չ��Ͷ������LCD�б��ʲ�ͬ��

Omdia������ʾ��ҵ�о��ܾ���л����ԡ��ƾ�����ʾ��LCD���ӱ���������·�����죬Ӯ�þ����Ĺؼ�����Ͷ��ǿ�Ⱥ�ģЧ�ʣ�������ߡ�ѹ�͵�λ�ɱ������ٻ�ȡ�г��ݶOLED�Ĺ���·�ߡ��豸�Ͳ�����ϵ��δ���ͣ��ն˲�Ʒ���컯�ܴ����˲���ֻ�е�һ������̬����ˣ������Ǿ�������ʤ������Ҫ���أ�����ֻ���������Ż��ʱ�Ͷ����ȡʤ��

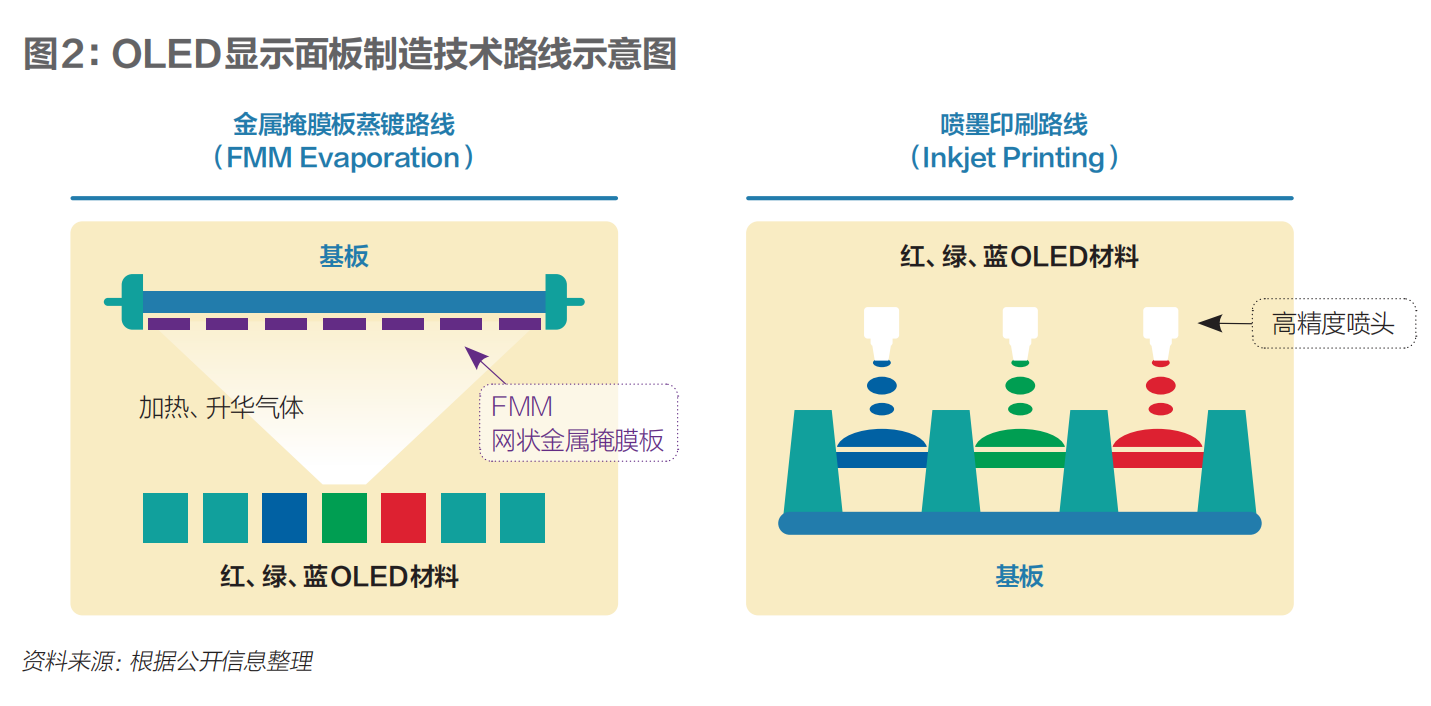

FMM����·����Ŀǰ��ҵ���̶���ߵ�һ��·�������������ڹ��ճ��졢��Ӧ���ȶ���������ϵ���豸ƽ̨��������������֤���������ߴ���������8.6�������ϣ�FMM������ƿ����ʼ��¶���ߴ�Ŵ�֮������Ĥ�������´������������������Ա��⣬���±�Ե���ؾ����½��������������������ѿ������Ż������

ŷ���ӲӶԡ��ƾ�����ʾ��FMM�ڸ���ߴ�����Ŀ���չ���Ѵﵽ�������ޣ���Ҳ��ͷ������һ�����ƽ�FMM������һ��ͬ��������FMM���������ԭ��

ά��ŵ��ViP·�ߣ�����˼·��ͨ����������OLED���ϣ����ù�����ػ������γ�RGB���졢�̡����������أ�����ʹ�þ�ϸ������Ĥ�������ϣ���һ�����ڿ����ʣ�������Ч��������������ؿ����Ͼ������ƣ�Ҳ�ƿ���FMM�ڴ�ߴ��ϵ��������ޣ�����̹��ձ�����Ҫ�ض��Ĺ����л�������ϵ��������߾����ع����ר���豸����ҵ�������ԶѷFMM��ϵ�����⣬RGB��ɫ���Ƶ��ӹ�̹���ʹ���̸��Ӷ�������

ӡˢOLED���������ϸ��ߵ߸��ԡ�����������Dz��������ʸߡ�����Ч�ʸߡ��ɱ��½��ռ�������������С���ߴ�������չ�������������ӽǣ�ӡˢOLEDͨ����ī��ʽֱ���γ�RGB�����أ�ϸ�������Ⱥã�ɫ�ʱ��־�����ͬ�ȷֱ����¹ۿ�������ѣ���������ռ�ȵͶ��������۽�����

ӡˢOLEDĿǰ���Ƴ�390PPI�������ܶȣ��ĸ߷ֱ��ʲ�Ʒ���������ڴ�ӡ���ȣ�����ʵ�ָ��߷ֱ��ʣ�ͬʱ��ӡ������ϵ���ڴӸ߷�����С���ӷ�չ�����Ⱥ������д���������ī���ȡ�īˮ������ƺͲ��������ǵ�ǰ��Ҫ������ս��

OLED����һֱ�ڷ�չ�仯����һ��ҵ�������������������ϱ����˵�һ������һ���̵�¢�ϡ�������������������ߴ硢����������չ�Ĺ����У�Ҳ��������Ҫͻ�Ƶ�����ƿ�����ȷ���ҵֻ���ڲ�������·���ϱ������ƣ������������Ӳ�ͬ�����ڵ����룬�������Ż���ͬʱ���豸��Ӧ��������չ��ͬ�ij��̡���������Ԫ����������̬���Ի�ø�������������ռ䡣

л������Ϊ��OLED�᳤�ڴ��ڶ�·�߲��е�״̬��������ˣ�������ӡˢ�ȹ���·�������澺�����ڲ�Ʒ�ˣ���ͬ���̻�Χ�Ʒ���ṹ��������ɫ�ʱ��֡����������ԵȽṹ��ƣ��γ����Էֻ���

����OLED��Ӧ���Ƕ���ʾ����Ҫ�����Ͽ���ͬʱ�ܹ����ܽϸ߳ɱ����г�����һ·�������ȡ�ɫ�ʱ��Ͷȡ��ֱ��ʷ���߱����ƣ�����������̲��������ʵ͡���Դ���Ĵ����˳ɱ�������̽�������ģ���ڴ�ߴ�������졣ӡˢOLED�п�����������65Ӣ�����ҵĵ����г����Լ�22Ӣ��-27Ӣ���������ʾ���͵羺��ʾ����ϸ�����Լ۸����е���ϣ������OLED��ʾ���Ե��г��Ⱦ���������

LG��OLED�������ӵ��쵼�ߡ�ͼΪLG 88Ӣ��8K OLED���ӡ�ͼ/����

ӡˢOLED�����롰��������

2025��10��21�գ�TCL����t8��ʾ����������ڹ�����ʽ��������һ��Ͷ�ʽ��Ϊ295��Ԫ������ȫ��������ģ������8.6��ӡˢOLED���ߣ�Ԥ��2027���°���������

t8��Ŀ����أ���ζ��TCL���dz�Ϊ�����ǡ���������ά��ŵ֮��ȫ����ļҶ�������8.6��OLED���ߵ���峧�̡�

��TCL��ʼ�ˡ����³����������ѡ��ӡˢOLED�ķ���������2009����������LCD�����൱�����ԡ��ƾ�������˵��TCL���dz�����ʾ����г�ʱ������ѧϰ��ģ�º��ϽΣ��������յķ����Ϊ�����������ֳɵľ���ɹ����������ӡˢOLED�������ս��Ҫ��һ�����ڲ�ͬ��·����Ҫ�߱�ǿ��Ĵ���������������Ͷ��̽���ɱ���

Ŀǰ��ҵ����������OLED����·�ߡ������ֻ���Ļ�ձ�������ƹ��գ����д�ߴ�Ӧ�ó����У�������·���Դ��ڲ���̽���Ρ�ӡˢ���ղ����ɱ��ϵͣ����Ҳ�ʮ��������������������豸�ĸ��Ӷ�Ҳ�ϵͣ��ڳߴ����̬������Ҳ��Ϊ���ʺ����д�ߴ��ȫ�ߴ������չ���������Ϊ������ʾ��������Ҫ��չ����֮һ��

TCL�Ƽ������ܲá����»�������幸��ߡ��ƾ�����ӡˢ���յIJ��������ʿɴ�90%���ϣ������Ʒ�ʽ��Ϊ30%��ͷ�������ͬ���������£���λ����Ͷ��ǿ�ȣ�ӡˢ·��������·�ߵ�60%���ң�������TCL����ѡ��ӡˢ·�ߵ���Ҫԭ��֮һ��

����2013�꣬TCL���DZ㽫ӡˢOLEDȷ��Ϊ��һ����ʾ��������Ҫ�����꣬����ʵ���ҳ�����С��������Ҳ��չ��������֤��TCL���ǻ��˽���10��ʱ�䣬ͨ���人5.5��ӡˢOLED���ߣ�t12��������ɹؼ�����·���Ͳ�ҵ�������Ե���֤��

�ձ���ʾ��˾JOLED����ӡˢOLED����������ߣ�ƾ�������з�����īӡˢ��Ĥ�����Ͳ��Ϲ��գ���2019��Ͷ����ȫ���һ��ӡˢOLED��������ߡ�ͬ�꣬����ͨ��Ͷ��JOLED��Ƚ���ӡˢOLED��ҵ�����������ڸ�������ȷ����������ƽ���ҵ��̽��������JOLED��Ŀ����δ����ͨ��ҵ·���������豸�����ר�����TCL���������չ�������人����Ϊt12���ߡ�

��ʾ�����������ʲ�Ͷ�ʣ��ʽ���������ؾ��߱��뽨�����Ͻ�����֮�ϣ�������δ���г����衢Ͷ�������ϵ���Լ��ɱ��ṹ��۸�����ƥ��̶ȵ�ϵͳ������������ԣ�������֮ǰ��Ҫȷ��Ͷ������г�����ʹ������������������ƥ�䣻Ҳ���ڳɱ���۸�֮����о����㣬ȷ����Ŀ�߱�����������Ԥ�ڡ�

��t12���ߵ���ת�����У�TCL����ͨ��������������֤���ܲ����ݷ��������Ż�����ͻ���ͬ�������貹��������̰塣�����֤��������ʱ�䳬��һ�꣬����TCL���ǴӶ��ͷ���ͻ����������ȷ��������

t12��������2024��11��ʵ���������������ʴӳ��ڸ�λ��ˮƽ�����70%���ϣ����Ǵ�������֤���ȶ������Ĺؼ���Խ����ΪӡˢOLED�����в��ߣ�t12ΪTCL���ǻ�����ӡˢOLED���ϡ����պ��豸Эͬ���������顣�������Ʒ�滮�ϣ�����ӡˢOLED�����Ѿ��γɷֹ�Эͬ��t12δ��������۽�ҽ�ơ����صȸ߸���ֵ�Ͳ��컯Ӧ�ó�����������������t8���������������гߴ����ѵ����г���

�Ƽ���ҵͷ���г���ѯ����������ѯָ����С�ߴ�OLED�ѽ�������ڣ�2025���������ֻ��г������������ﵽ61%���������������ڵ��ӵȴ�ߴ������ܳɱ��������Լ��OLED�����������Դ��ģ�ռ������֮�£��гߴ�Ӧ������Ϊ�������㡣

TCL����Ҳ��֪������һ�г����ƣ����վ�������ӡˢOLED���ƽ��ص㣬��ԭ���Ե���Ϊ���Ĺ滮��ת��ӿ��гߴ��Ʒ���֡�2024��9�£����dz���14Ӣ��FHDӡˢOLED�ʼDZ�������Ŀ�飬����ȷ��ΪӡˢOLED��չ�г�����Ҫͻ�ƿڡ�

2025��9�£�TCL��ʽ�����ڹ���Ͷ�ʽ��������OLED��t8���ߡ�����ԡ��ƾ������䣬t8��Ŀ��Ͷ�ʾ��������Ƴ������꣬����ԭ������Ҫʱ������ӡˢOLED�����ķ��ա�

ӡˢ�����������ٵ������ս֮һ�Dz�����ϵ�����졣����̽�������У���ҵ�ձ�����������ҵ�����ĸ߷��Ӳ�����ϵ��������������ʹ�õ�С���Ӳ�����ϵ������ͨ��2024�꣬TCL�������ӡˢ�����ص㣬��С���Ӳ�������Ϊ��������ī��ӡ����Һ��̬��������¿������ϣ���һ·���������ѶȺͲ�ҵ�������ϸ�Ϊ�ɿء�

���豸���棬ӡˢ�����Ĺؼ�ƿ�����ڴ�ӡ���ȡ��ڸ���������ߴ�Ĵ�ӡ�豸�ϣ�Ҫʵ�ָ�PPI��Ʒ������ͷ�ߴ���˶����Ƶ�Ҫ�ߡ�TCL�������˹��������������豸���̣�ͨ���㷨�����豸���徫�ȡ�Ŀǰ������豸�Ĵ�ӡ������������Լ5�ף���������Ҫ��Ʒ�Ĺ�������

TCL������ϯִ�й��Ծ���Ϊ������������Ӧ�������ͻ������ĸ����涼�߱���Գ��������֮��Ӧ�ù��ϲ��ֲ��ߡ�����ȵ����������ѵ㶼�����Ͷ���ߣ�����Ҫ�Ƴ�һ�꣬��ᵼ�´����г����ᡣ��ˣ�TCL����ѡ�߽��衢�߹��ء�����t8���������ͬ��ͻ��ʣ������ƿ����ȷ������Ͷ��ʱ����ָ���ꡣ

������������

��ʾ�����ߵĵ���Ͷ�ʶ�������ڳ����������г����ڲ�ȷ���ԣ�����δ�γ��ȶ��ֽ���֮ǰ�������Ͷ��������Ԫ������ǧ��Ԫ���ڲ��߽��衢���յ��Ժ��������¡�

��ǰȫ����ͷ��ҵ���ھ���ĸ�����OLED���ߣ�Ͷ�ʹ�ģ�ձ����LCD���ߣ��������ڸ����������빤�ո��Ӷȸ��ߣ�����ҵ���ʽ�ʵ����ϵͳ���������Լ����ճ�������Ҫ��Ҳ���ߡ�

��Щ��ҵ��ӯ�������߶�������ģ��Ч�ʡ���Ͷ�����ڣ���λ�ɱ����۾ɽϸߣ�ֻ�н��������ڡ����ճ���֮�ɱ����߲����������ƣ����������������Խ�����ҵ���ڣ�������ҵ�����ʽ�����֧�š�����t8��Ŀ�ĵ�һ��Ͷ�ʶ�ﵽ295��Ԫ����Ŀ��˾��TCL���dz���60%����ֻ�����в�ҵ����ͬ����40%��ע���ʱ�177��Ԫ����Ͷ�����ʱ���֮��IJ�����Ŀ��˾ͨ�����Ŵ�������ʷ�ʽ�����

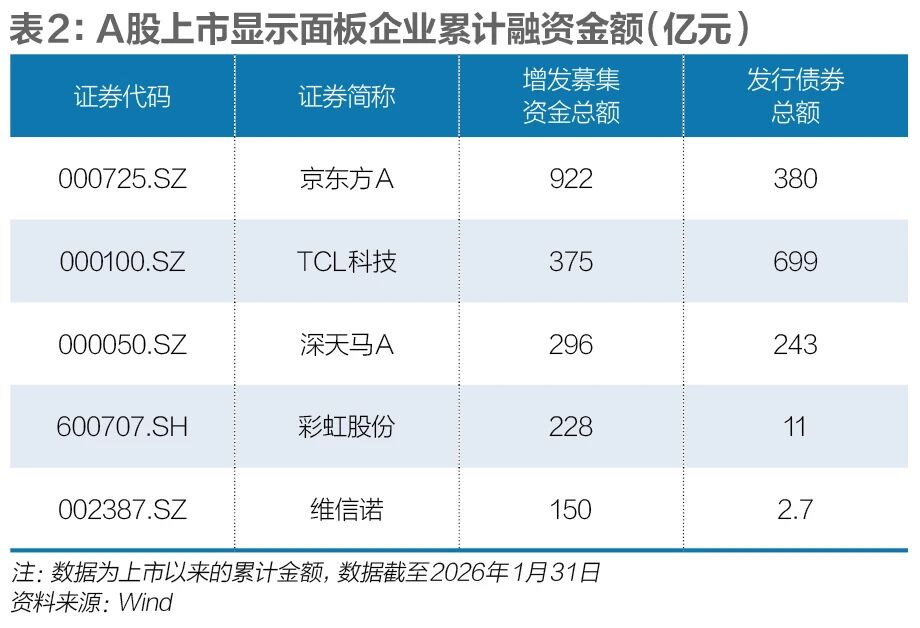

���ǽ��������ڸ�������ʾ���ߵĵ�������ģʽ���Բ�ҵͶ�ʻ���Ϊ������һ���г��ʱ������ʡ������г�ͨ�����й�˾�����ͷ�ծ���ʣ��ټ��������ʽ𣬹�֧ͬ�����й���ʾ��ҵ�������ţ��ٵ���ģ����ȫ���̡�2004����2025�꣬�����������ڣ��й���Ҫ����ʾ����������ۼ�Ͷ�ʴ�1.5����Ԫ��

��������TCL�Ƽ�����������������ʾ���������ҵ���ڶ����г������ͷ���ծȯ��ļ�ʹ�ģ�ֱ��ۼƴﵽԼ1302��Ԫ��1074��Ԫ��539��Ԫ�������ڲ�����߽����ʽ𣻴��⣬��ҵͶ�ʻ����ڶ���ش���Ŀ���ṩ�˹ؼ����䡣

��ͷ����ҵ�ĵ�����ĿΪ������ҵ����Դ�����ʾ�����Ŀ�ij��ʱ�����ƽ��Լռ�ʱ����50%��������Ŀ�ı����ߴ�80%-90%�������г��������ҵ�����Ȩ�ʱ����ϣ���Ϊ��ʾ��ҵ�����ʱ�����Ҫ��Դ��Ҳ��������ҵ�Թ�Ȩ�ʽ�Ϊ����ծ������Ϊ�����ʱ��ṹ������

��ҵͶ�ʻ���������ѳ�Ϊ֧�����˲�ҵ��չ����Ҫ�ֶΣ�����չΪ�г������ʱ�ƽ̨��

�����й�����ʾ��ҵ�д��ε�21���ͳ�����ҵͶ�ʻ����Թɱ���ʽ������Ŀ����Ļ���������ѿ���뵼����ʾ��оƬΪ�����ĸ߶�����ҵ��������ҵ��������������������ɹؼ����ܲ��֡����������ݿơ�������TCL���ǣ���������Ŀ�������Σ�����ͬ�̶��������г����IJ�ҵ����ιɡ�

��һ���Ƶĺ������ڡ��Կռ任ʱ�䡱����ҵ��������Ŀ���ڳе����ַ��գ�������ҵ��Խ�������������ڣ������ƶ������Ԥ����ȷ�˳�·�����Ա����ʽ���תЧ�ʡ�������ҵ����Կ����γɹ�ģ���ƣ�ץס�г����ڡ�

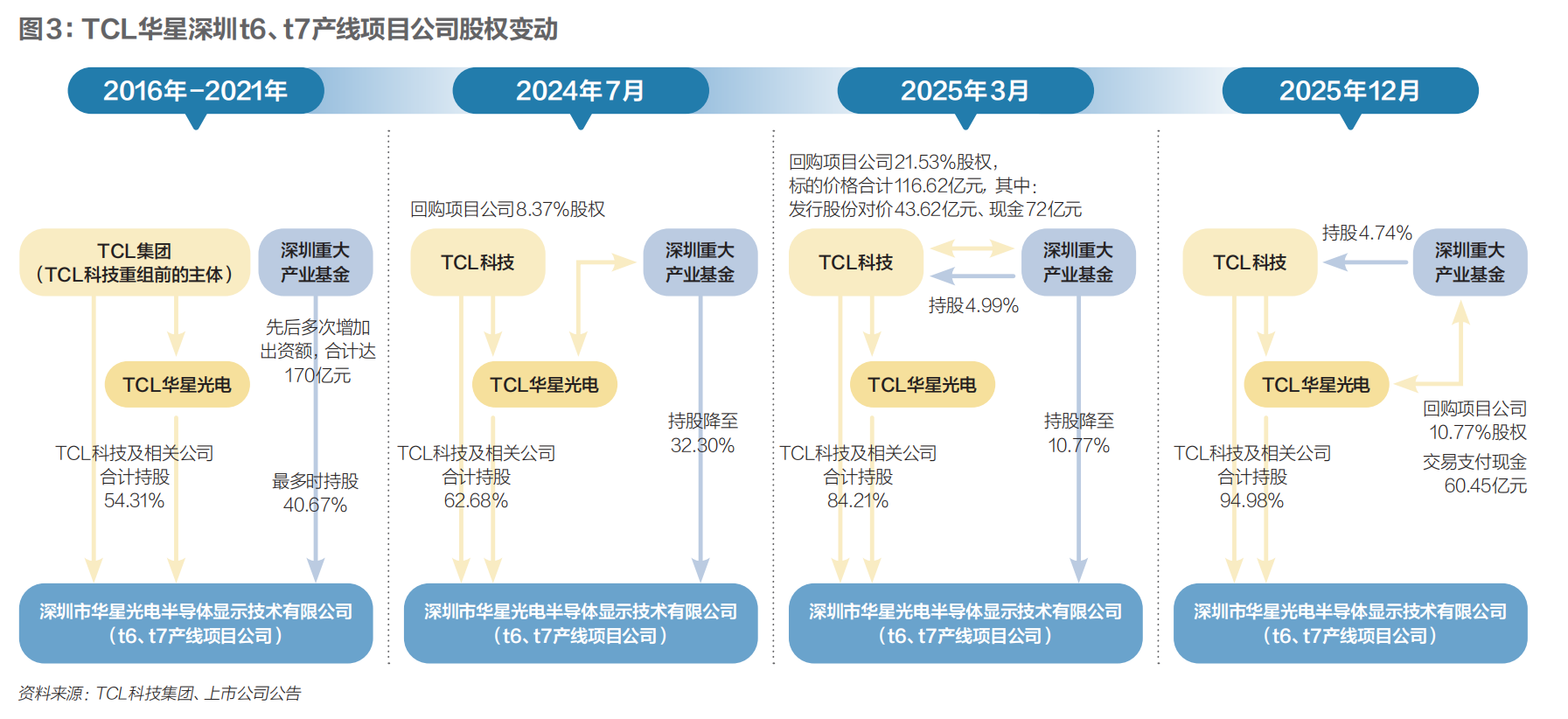

TCL���ǵ�t6��t7��Ŀ�����ģʽ�ĵ������ӡ�2016����2021��䣬�������ش��ҵ��չһ�ڻ����ۼƳ���Լ170��Ԫ���ֹɱ���40.67%���˶���������ȫ���������LCD�����ߵĽ��裬��Ŀ��Ͷ�ʴ�965��Ԫ��

2024��-2025�꣬TCL�������չ��������ش��ҵ��չһ�ڻ�����е�t6t7��Ȩ�������ʱ�ʵ���ȶ��˳������־��������ʮ��Ĵ�������ҵͶ����Ŀ������˴�������ʡ����衢���´������ҵ�ʱ��˳������ڱջ���

��2009��������һ����ʾ����������TCL�����ۼ������½��Ͳ������ߵ�Ͷ���ѳ���3000��Ԫ������11�������ߺ�7�����졢�з����أ�ӵ��ȫ��ڶ���Һ����ʾ���ܡ�

�ڸ����������ʲ��������ڵ�����ҵ�У���ҵ�����Խ��ԡ��г�����ʽ���룬��ɲ�ҵ�������ɹۻر�����������ۺ�Ч��ȶ���Ŀ�ꡣ����֧�ֵ�����������ҵ�еĹؼ���������������Ŀ�������Ӫ�����У��ܴ��������豸��������������IJ��ϡ��㲿����������������������������ף�ֱ�Ӻͼ�Ӵ��������ҵ������������˰�գ����������ҵ������

�ٷ�������ʾ��2024����ݳ�������Ƶ��������ʾ��ҵ��ֵ��2065��Ԫ��ռȫ�е�����Ϣ����ҵ�ܲ�ֵ��60%��Ԥ��2030��ǰ����ֵ��ģͻ��3500��Ԫ�����dz�������塢��ʾģ�顢ƫ��Ƭ�����������ӻ�ѧƷ�����ϵ��������

����������У����ڹ��߷����������ͷŴ����ã�������Ŀ���ߺ;�Ӫ���棬TCL����ʼ�ճе���Ҫ��Ӫ���Σ���ҵ�����ڸ������е�ƽ�����ʱ�������40%����ͬҵ��Ϊ50%����ˮƽ��TCL���Ǽ�ֿعɻ��һ��ɶ���λ�����ڶ��»���ά��ʵ����Ӱ��������ȷ�����߽��衢����·���뾭Ӫ������һ���ԡ�

����ԡ��ƾ�����ʾ����Ϊ��Ӫ��ҵ����Ŀ���ߵ�ǰ������ҵ�����߱��е�ȫ�����յ���������ˣ�TCL����Ŀ��ͨ���Խϸ߱���Ͷ���ʱ��𣬲������д����ṩȫ�����

��幸��ߡ��ƾ�����һ�����ߴӹ滮�����赽�ȶ������ֽ�����������Ҫ��������ʱ�䡣��ˣ�Ͷ�ʾ��ߵĹؼ������ڵ��¾����������ڶ�������г��ṹ�빩���ϵ���жϡ�

2021��-2025��䣬TCL�Ƽ��������������ʣ��ϼ�ļ��Լ183��Ԫ��ͬ�ڣ��ع���ҵ����������Ŀ��Ȩ323��Ԫ�������������ʽ���Ҫ���ڲ�ҵ�������˳������ͬʱ��TCL���кϼ��������ߵ�����Ͷ�ʽ��輰�չ����ϣ�Ͷ���벢����ģ�ϼ�607��Ԫ��������ĿͶ�ʶ�����ҵ�����ֽ����е���

��ֻ����ҵ����Ϊ�ɰܸ��𣬲��������Ķ���ȥ���Ʒ��ա�����Ч�ʡ������˵��

�ڶ����ʱ���ϵ��֧���£��й���ʾ��ҵ�����ڽ϶�ʱ������ɹ�ģ�����ţ��������������IJ��������У�ͨ������Ч�ʸı�����ҵ��ֺͳɱ����ߡ�

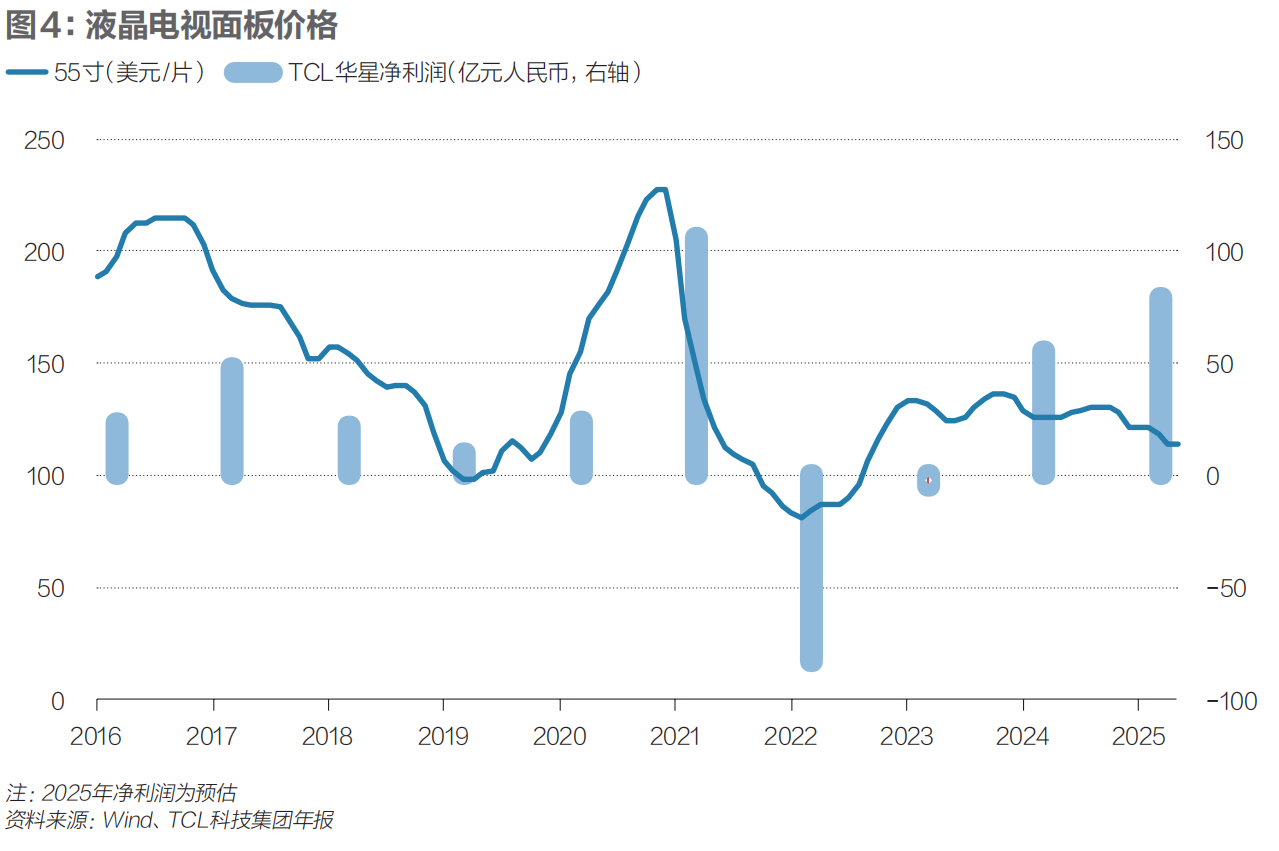

2017��֮������LCD������Ͷ���������˵��������ܵij��塣��һ���棬��������Ҳ�Ŵ������ڲ�����ʹ��ȫ��ҵ��2022�����ʮ�����������صĿ��𡣴��ģ�����ƶ�����ҵ�������ϣ�Ҳ������ҵ��˼��������;�Ӫģʽ��

���Ų��ܽ���߷���2020��ǰ�����������������������١���TCL��������չ�������ʾ��LGD�IJ��ߣ���������ɶ��е���è���ߵ����ϡ�������ؼ��ʲ��ڶ�ʱ����������飬���������LCD�IJ��ܼ��жȣ���ҵ��������Ҳ��֮ת����������ҵ���ӯ���������ֽ����������ȶ���

��һ�Σ��ձ鱻ҵ����ΪLCD��ҵ�ġ��չ�֮ս�������û��2020��֮���ܼ���������Щ���ϣ���ҵ��ֺ�����˿������������������LCD�г����̽ӽ������ˡ������˵��

����ʾ����2022��֮ǰ��������������һ�����ڣ��۸��DZ���Ƶ������Դ���ڹ����������š����ֲ�����ֳ����䶨֮���ڵ�ͷ����ҵ��ʼ������ҵ���ɡ����������ھ������������������Ȼ���㣬��ӯ��״���������ԡ�2023����2025�꣬��ͷ���̵ľ�Ӫ״��������ˮƽ�Ƚ��ָ���

��ͷ�����̶��ԣ���Ԥ�ڵ��ֽ���������ҵ��ϵ����̽��������ʾ�����Ļ�����һ���棬���в����γɵ�����������Ӧ����ϵ��Ϊ̽���������ṩ����̬�����Ͳ�ҵ����������һ���棬�ʱ��г���������ϵ�Ѷ���ʾ��ҵ�γ���������ķ�����֪��Ը��Ϊ��ҵ��OLED���������ij���Ͷ���ṩ����֧�֡��ڶ�Ԫ�����ʻ��Ƶ�֧���£��й���ʾ��ҵ����������ȶ��IJ�ҵ�����в�����һ������·�ߡ�

����δ����ʾ

��ʾ��ҵ�����°볡֮������ҵ������OLED��ȫ���Ը�������Ŀ��Ͷ����µ���ʾ��������ı��ȫ�������ռ䡣

л����Ԥ�⣬��2030�꣬������ʾ��ռ���г��ܹ�ģ��5%������Micro-LED��Micro OLED��ռ2%������ֽ��ռ1%��

�ڸ�����ά���ϣ�Micro-LED���ձ���Ϊ��һ����ʾ��������Ҫ����

Micro-LEDָ�ߴ��ڼ�ʮ�������������LED����оƬ����Mini LED�������ⲻͬ��Micro-LEDֱ�ӽ�СLED������Ϊ��ʾ���أ�ÿ�����ص��ɺ졢�̡���LED�������⣬ԭ��������OLED���Է������أ�������Ϊ���뵼�塣���Micro-LED���OLED�Է�����ʾ�����Ժ���LED�ĸ����ȸ��ȶ���ͬʱMicro-LED���سߴ�С����ʾ���ֱ��ʺ������ܶȿ������ü��ߣ���֧��ģ�黯ƴ�ӣ�ʵ�ִ�С�Ϳɴ���������������������չ����Щ�����ϵ�DZ������ʹMicro-LED����Ϊ���ռ���ʾ��������

��������ͻ����Micro-LED�ڴ��ģ������������������ѡ�����ת�ƹ�����Ҫ��������Ƶ�СLEDоƬ�����Ҿ���ת�Ʋ����ϵ���ʾ�����ϣ���һ���̸����Ұ���ͬʱ����Ŀǰ������ˮƽ�£����ʵ�����Ҳ���ش���ս���κ�һ��оƬС覴ã������ܵ�����ʾ����������ȱ�ݣ������Ҫ�߾��ȵļ���������������һ���Ƹ��˳ɱ���������ԣ�Micro-LEDҪ��������������Ҫ�������豸�ٶȡ�����ת�����ʡ����������ɱ����Ƶȷ���ȡ��ͻ�ơ�

Ϊ�˱��ָ�Ч���з�������TCL�����������ͷ��LED���̺������۽���Micro-LED��Ҫ�ľ���ת�ơ����ϡ���⼰��������Ŀǰ�������Ѿ����ɡ����Źؼ��������죬Micro-LED������ɱ����������½�����Ӧ�ó���Ҳ���Ӹ߶˺�רҵ����������㷺�����Ѽ��г���չ��

�Ծ���Micro-LED�ķ�չ���ߴ��Ϊ�����С�С����·���ߴ�Խ��ҵ���Ѷȸ��ߡ����жϣ�Micro-LED����Ŀǰ���ڳɱ����ߣ�ֻ����һЩ�dz�С�ڣ����������������Ӧ�ó������γɹ�ģ����������ʾ�ȡ�����������ʾ�������г�������ȡ�ó��������

��Omdia�о���Micro-LED�������Ѿ�ͻ��70%����ʹ������ʾ�ڳ���չ��������ý��ǽ�ȳ�����ʼ����Ԥ��2032��ȫ������ʾ��������ɴ�1����Ԫ��ģ��

���гߴ緽�棬Micro-LED��������Ʒ����������������ȡ���Ӧ�����ס����ʺͳɱ��ȶ�����ս�������ں��Ѷ�LCD��OLED�γ������������Ѱ���ض�ϸ��Ӧ�õĻ��ᡣ�������������е�AR-HUḐͷ��ʾ����ʾ�����Ⱥ���Ҫ�ߣ�����Micro-LED���������ƣ��ҵ�翴�á�

�������ռ����С�ߴ���ʾ����AR/AI�۾����������Ļ��

Micro OLED��Micro-LEDͬ��������ʾ�������Ҫ����·�ߣ����ڲ�����ϵ������Ⱥ�Ӧ�ý��ϴ������Բ��졣Micro OLEDʹ���л�������ϣ�������ʾ��Ԫֱ�Ӽ����ڹ�оƬ�ϣ��߱������ܶȸߡ����ĵ͡�������Գ�������ƣ����γɽ�Ϊ�ȶ���������������Micro-LED��������оƬΪ���������Ⱥ���������ͻ���������ϻ���AR�Ը����Ⱥͳ������������������ȫ�ʻ�������ת�ƺͳɱ������⣬�Դ��ڲ�ҵ�����ڽΡ�

ҵ���ձ�Ԥ��Micro-LED����������ʾ�����ռ������������ж�ҳ���չʾ���Micro-LED��ʾ����������ʼС��������̽����TCL������2022���Ƴ�ȫ��ߴ���С��0.05Ӣ�絥ɫMicro-LED������ΪAR�۾�ʵ�ָ�����㡢�����Ĵ��»�������������չʾ��0.28Ӣ���ȫ�ʹ��Micro-LEDԭ�ͣ��������ܶȸߴ�5131PPI��ˢ������ҵ��߷ֱ��ʼ�¼��

�Ծ����ܣ�TCL������Micro-LED������Ͷ�����չ��졣���жϹ��Micro-LED�ܿ����ڽ϶�ʱ����ӭ����ҵ��������δ���п��ܳ��ֱ���ʽ������

2026��1��6�գ�2026��������ѵ���չ��CES���ڼ䣬��������TCL���ǵ�����羺+VR��Ʒ��

��ͼ/TCL�Ƽ�����

���ܶ�����Micro-LED���Դ��ģȡ��OLED�������г���ǰ�����ձ鿴�á���ʾ��Ӧ����ѯ��DSCC���ı���Ԥ�⣬Micro-LED�г���ģ��2028�꽫������Լ14.6����Ԫ���ɴ����豸����������Ӧ���������AR/VR�����ܼ�ʻ�������ն�ӿ�֣�С�ߴ���ʾ����������ָ����������Micro-LED��������һ�����г��������֡�

���ӵ���ʾ����ͨ�������뵼�徧��ķ���������������ʾЧ��������OLED����ԭ�����ƣ����Ƿ������Ϊ������и�ɫ���ȶ��ԡ������Ի����ŵ㡣

��ǰ�Σ����ӵ�������������ʾ��������ǿ�����Ľ�ɫ����ԭ�еĻ�����ʵ�ָ����ķ�����������ɫ��

չ��δ�������ӵ�Ҳ���ܳ�Ϊ����������һ�������·������ӵ���ʾ��QLED/QD-EL���ܹ������ӵ���OLED����ֱ��ͨ�緢�⣬Ŀǰ������ҵ����Ŭ����������Ч�ʡ������ȷ��������ƿ����

21�����Ѿ���ȥ�ķ�֮һ������������ʾ���������ڰ���ʾ������������Ļ����AI������չ����ʾ��ҵ�Ŀռ䣬�����������ա�����ʽ�豸�������˹������նˡ���ȫ��Ӧ�����ڴ���ǰ��δ�е���Ļ����

��������������ͼ���ز���Դ�ڲƾ�,���Ľ��������߸��˹۵㣬��վ�����κα�֤�ͳ�ŵ�������κ����ʣ����뱾�������ṩ����̼���ϵ�����漰����Ȩ������ϵ���Ǽ�ʱɾ����

������Ѷ����

- TCL�����չ���Ԫ��粢��������

- 2025�공����ʾ���г������������µĽṹ�ݽ�

- �������Ĵ�ҵ��Ӱ��ͶӰ��������ô�����Ŀ�ڹ�

- TI�������������չ�Silicon Labs

- �ϲ�����ҵ��Ⱥ��ҫ����ISLE 2026

- 2026������������չ����

- �����۳�ӳ��ݼ�ʡ���2026���괺����ݼ��Vivid��

- ݼ��Vivid����Я������Ƶ���Դ���������������2

- �ӳ������������С���������������ͶӰ���ܳ���

- �Ӹ߶˹�Ӧ������ҵ�� ά��ŵOLED�����������

- �ٶ����������� ISLE 2026������һ�帳���ǻ���

- �����������𱻺����ˣ����������������Ŀ����

- ISE��MiP�����߶������ʾ����

- �������ISE 2026 ���Լ���Ӳʵ��

ͶӰ

- ����ح��˥�ˡ����ǡ�������������������

- ���ƾ�����������ʾ��ҵ�¸ߵ�

- TCL�����չ���Ԫ��粢��������

- �ϲ�����ҵ��Ⱥ��ҫ����ISLE 2026

- ISE��MiP�����߶������ʾ����

- Samplex���ռ�����ISE 2026 | Я��8mm����

- �ĵ�Hi-Micro LED����ʵ���ҵ������г���

- ��������������ȫ���� OLED ͨ�ȱ�

- ��غ��ݣ�������Я��������������ȫ�����

- AR��ʾ�ؼ�����ͻ�ƣ��о��Ŷӹ��˳��߷ֱ�

ͶӰ

- 2025�공����ʾ���г������������µĽṹ��

- �������Ĵ�ҵ��Ӱ��ͶӰ��������ô�����Ŀ

- TI�������������չ�Silicon Labs

- ISE��MiP�����߶������ʾ����

- Samplex���ռ�����ISE 2026 | Я��8mm����

- AR��ʾ�ؼ�����ͻ�ƣ��о��Ŷӹ��˳��߷ֱ�

- ���ᡰ��ѣ��ʦ��ϵ��������������ȫ�ߴ�

- ��Ӱ֯�ͼҾ��¾�������Micro LED��Ļǽ�ÿ�

- ���Ƽ��ļ���ͶӰ����ר��7739��������Ч

- ��ʱ���о������ԭ����CES2026����ʾ��

- ��ʱ���о������ԭ����CES2026����ʾ��

- 2025��23����ݹ���רҵ�ƹ⡢����չԲ����

- ר�⣺���� infocomm China 2025

- ר�⣺���� infocomm China 2024

- ר��|ISLE 2024չ�������й��ǻ�������ҵ��

- ר�⣺2023������ҵ�߷���̳�߽��ȸ������

- ��81���й�����װ��չʾ��ר��

- ���쿪��������δ���������� InfoComm Chin

- 2022������ҵ�߷���̳ ����ĻͶӰ��ҵ���ȸ

- 2022�й�����Mini/Micro-LED��ҵ��������

�ٷ���

�ٷ���