2025�공����ʾ���г������������µĽṹ�ݽ�

����������ҵ�ڵ綯�������Ͻ�һ���������ܻ���������ʾ���ڴ���Ϣ���ֹ���ת������ϵͳ�Ĺؼ���ڡ���Ļ����ֻ���DZ����пص���ϣ����ǰѵ�������ʻ������ʾ�����������복�ڳ�����������ͬһ������֮�У�ֱ��Ӱ���û�����������ˮƽ�ĸ�֪��Ҳ��Ϊ�������ڲ�Ʒ�������Ҫ���������ĺ���ģ�顣����˹���Լ����п��ع����ղ�����ʽ�������� Hyperscreen ��һ�廯������ǿ���������飻������Χ�Ƽ�ͥ������������Эͬ����ε���ڸ߽�ʻ����������֮������ AR-HUD ���ں���ڣ��ٵ�С���������ǿ����ʻ����ǰ������Ϣ���أ���ʾ��̬�뽻��·����ÿһ���ݽ�����������ƽ̨����������ϵ������������ͬ����������棬������̧��������ʾ��������ֵ���е�λ�á�

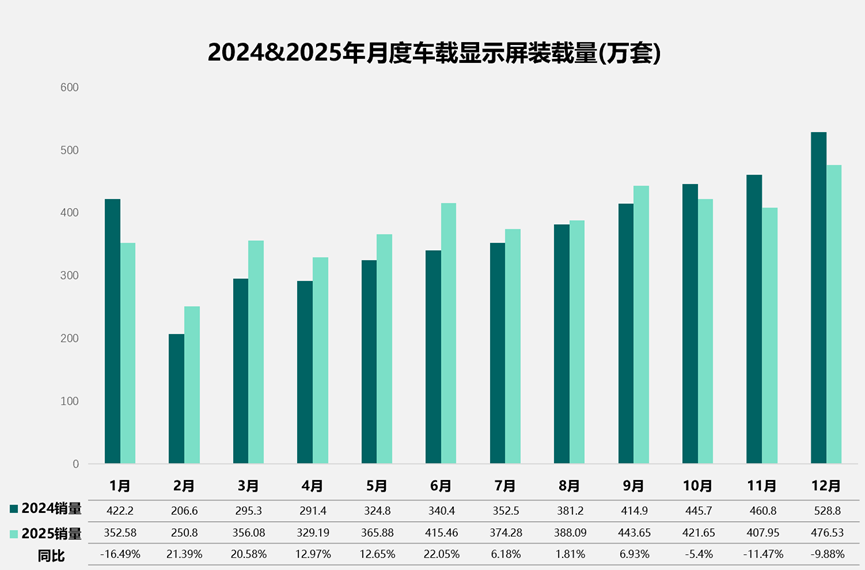

������������2025�공����ʾ��װ�������������ݡ������2024���ܼƵ�4496���ף�2025��ʵ����Լ12%���������ﵽ��5045���ס���������ͨ�������������㣺һ�������г��� 2025 ���Դ����������䣬Ϊװ�����ṩ�˻����̣�������Ϊ����������Ҫ��Դ������Դ���������п����Ѿ����ڱ��䣬������10��Ԫ���µij���Ҳ���������һ���п���Ļ�����dz���֮������������ά���ϵľ��������³����Ѷ�������������ļ۸������һ���·ţ���������ŵ�������ʾλ�ӡ��������㡱��ɳ������ã��Ӷ�̧�ߵ���ƽ����������

���¶������仯��������� 2024 �� 2 ��֮���¶ȹ�ģһ·�߸ߣ�2025 ���������ص�һ������ȶ��ķ�Χ�ڣ������ı仯��Ҫ�����ڲ�ͬ�·ݵ����������࣬�Լ���ͬ������������ϴ����Ľṹ�Բ������·�֮��IJ�����Ҫ�ɴ����ڵ㡢�³��������С��Լ����ֳ��͵��������ò��Ա仯��������

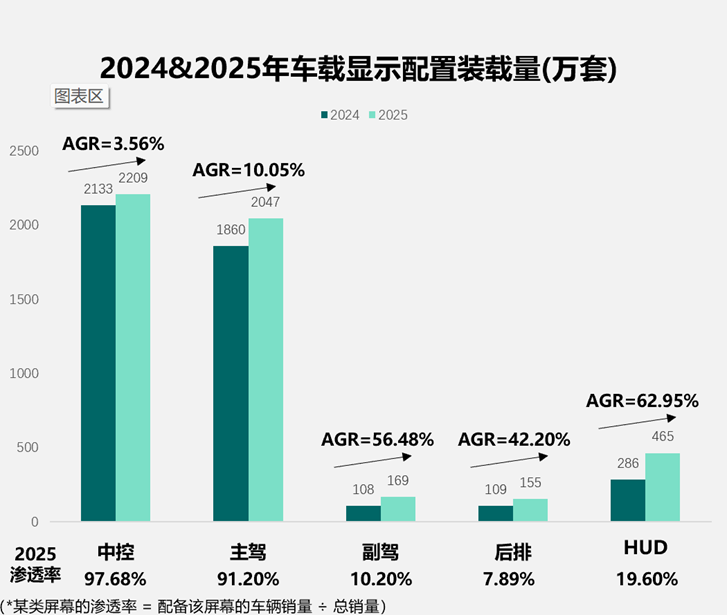

�����ýṹ����2025 ����������У��пغ���������ȻҲ���ֳ���3.56%��10.05%������������������������������Ȼ̧����������������Ŀռ����ޣ����֮�£��������ֽṹ�Ա仯���Ǹ��ݡ������� HUD������������Դ��ڵ����Σ��������������ԣ����� 2025 ����Լ 10.20%��װ������108����������169���ף�����Լ56.48%����������Լ 7.89%��װ������ 109 ���������� 155���ף�����Լ 42.20%��������Ļͨ���������������¡����Ͷ�λ�Ͱ汾��ϰ�����������������������������������۸����ɢ����

HUD �ı仯���ߴ����ԣ��� 2024 ��������ߵ�����£�2025 װ������ 286����Ծ���� 465���ף�������62.95%����Ӧ����Լ 19.60%������� HUD ��������ʾ�������ǰ�絲���족��·�������Ŀ���̧��������ζ�ų���Լ�ʻ��Ϣ�����뽻����ʽ�����ӳ̶������ӡ���ij�̶ֳ�����˵��������������ӡ���д����š��߶����顱��ģ�������ڸ��ͼ�λ�ij����ϣ��ǵ��³����ھ�������ʵд�ա���ʵ�ϣ�������������һֱ�������ǹ��������ߵĺ�����֮һ��������ԣ�2025 ��װ���������������ǡ����������ڱ��͡�������������λ�빦������ʾ���������¶Ȳ��濴�������仯������һ�µġ�

��������ͷ����������

�ڸ����ҵIJ�Ʒ�����ᄈ�У�2025 ����ڸ����������������������ڼ۸�ս���³��ܼ����еı��������⣺�����������������ܼ�ʻ��������ͬ�������������ͨ�����ն˵Ŀɼ�������ǿ�����컯���֣����������������������Ӱ�����������ݷ���һ�����Ϊ���㣬�����������������봫��Ч�ʡ�����һ����£��������ļ�ֵ����ֻ��������һ����Ļ��������������������������ϱ����ͨ������Эͬ�����ݷַ������ճ���ʽ���飬�γɸ�ֱ�۵IJ�Ʒ����㣬���ڴ����ڵ���Ŀ����½α������е�ǿ����

���嵽���Ʊ仯��ԭ����12��Ϊ����֮�����ܹ�ʵ��45.3%�ĸ�ͬ��������ͷ�����͵ĵ��¹���ռ���ԣ�С��YU7���ʽ�M8������i6������L6�ȳ��;����׳���1���ף�����С��YU7���������˴ﵽ��3.8���Ĺ�ģ����ͷ��֮�⣬�ڶ��ݶӵij�������Ҳ���ˡ��еŴ����á����� L ϵ�����ʽ���ϵ�ж����� 12 ��ά���ȶ�������ʹ������װ���γɿɹ۵ġ���Ϲ��ס���ͬʱ����Խ L������ C11 ������������һ�����ð汾�϶Ը������ĸ���������ʹ����������ȫ���������߶˳��͡�����֮��12 �µĸ��������ǵ��㱬�������ǡ�ͷ������ + ������ɢ����ͬ���ɵĽ����

�������������ͳ�����ɢ

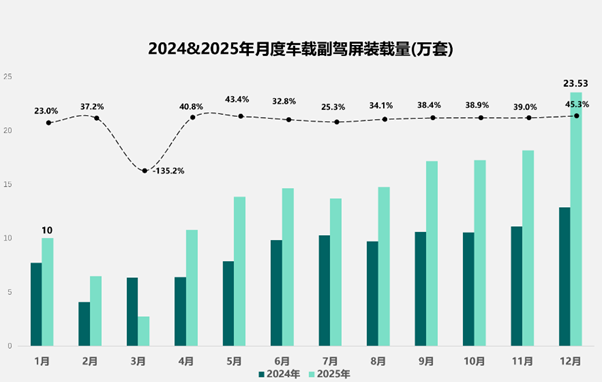

�ڶ���Ӱ�����м价�ڣ������Ƿ�����������ϵͳ���ɻ��ڵ�����ѡ�������ء�H200 ������ȶ�������ڣ���������������������ڰ�����ͻ��������嵥���ɡ����滻�汾������ǰ������ BOM �뽻���������������Ľ��ͨ���ǣ�������֤��������ԵĹ�������������Ŀ���۸����װ���������ۣ��������ڵij�ŵҲ�����ڽ�����

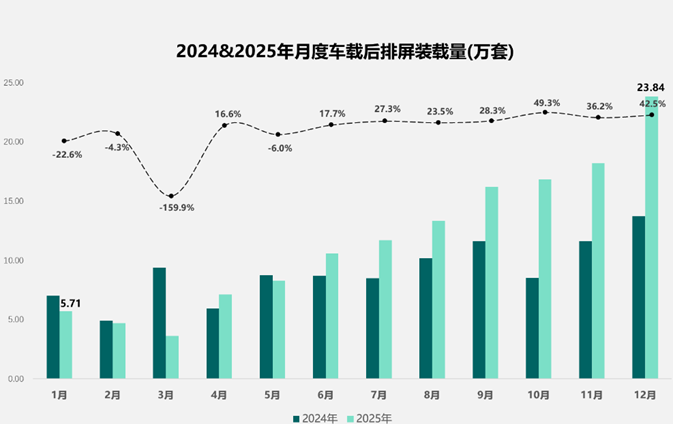

���������������ƣ���Ҫ���Դ��غ��������������ʹӵ�һ��Դ�����Դ��չ�Լ���������Ľ��ԷŴ�3 �º�����װ��Լ 5.31 ���ף��ṹ�߶ȼ��У�SU7 ����Լ 2.61 ���ף�ռ�Ƚӽ�һ�룬˵����ʱ����������Ҫ������������֧�ţ��� 6 ��װ��Լ 10.60 ���ף�SU7 ռ�Ȼ�����Լ 19.8%�����900������D9������L9�����009������ҡ�����S9�ȶ����γ��ȶ����ף�ʹ�¶��������������ԣ�9 ��װ��Լ 16.20 ���ף�YU7 ����Լ 2.22 ���ף�ռ��Լ 13.7%��ͬʱ ModelYL���ֵ�L90�����900�ȹ�̧ͬ���������������ͽ�������δ�������̨�ף�12 ��װ��Լ 23.84 ���ף�YU7 ����Լ 3.87 ���ף�ռ��Լ 16.3%��ES8��ModelYL�����9X�Լ�����S9T�����S800�ȳ�������ĩ���н�������ռ�������ı����½�һ���Ŵ��ף����������ֳ��Ӷ����ȿ�ʼ���ȡ����ļ��ȼ��ٵ�����·����

OLED��������

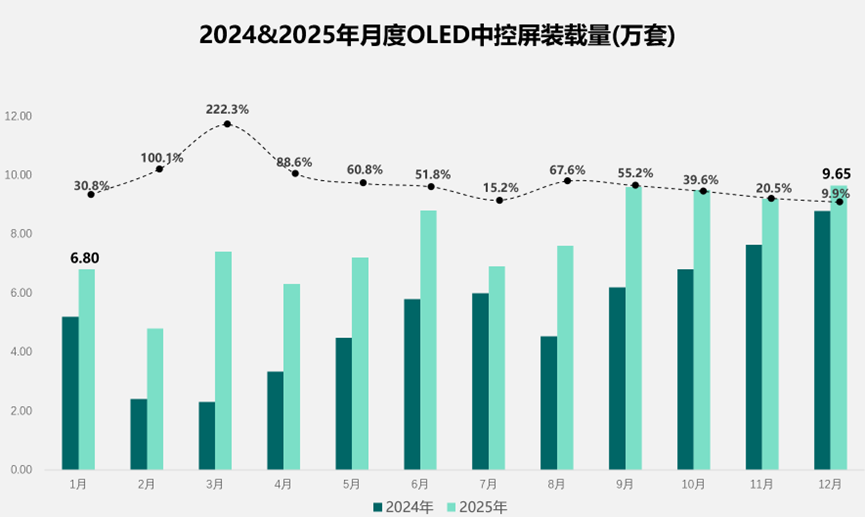

2025 �� OLED �п���װ�����ϼ� 93.75 ���ף��� 2024 ��� 63.44 �������� 30.31 ���ף�ͬ������ 47.8%����Ȳ������������Ե��������ơ����¶ȿ�����������ǰ�ߺ��ȵ�������һ�����ڵͻ���������ͬ�����ٴ���ȫ���λ��2�C3 ��ͬ��������Ϊͻ������������Ⱥ�װ��������̧�������γɸ��ߵ��¶����࣬6 ���Ժ����ά���� 6.9�C9.65 �������������У��ļ����ڸ�λ�����ȶ���12 �´ﵽ 9.65 ���ף���ͬ�����������Ի�������λ�������ֳ������������������������״̬��

���������ؿ���һ���棬������ǰ��̧���������������͵��ȶ�����������������ʹ�¶�װ�����ڶ�����ǰ����̧�ߣ��������� C11��ε����ϵ��������һ�ζ��¶�װ���γɳ������ף��ƶ� 4�C6 ��װ������ 6.3 ���������� 8.8 ���ײ�վ�ϸ���ˮƽ����һ���棬�°����������������εij��ʹ�����ֱ�ӵ��������ף�ʹ�¶�װ�����ڸ�λ�����ȶ�������ͷ�����͵ķ����Ե��¸߶ȵ�������Ϊ���ԣ��� 7�C12 ��Ϊ����С�� YU7 ��������Լ 0.59 ������������ 12 ��Լ 3.87 ���ף���Ϊ�°���װ����ά���� 6.9�C9.65 �������䲢����ĩ��ߵ���Ҫ��Դ��ͬʱ����ĩ�εĸ�λ����ֻ�ɵ�һ����֧�ţ�12 ��ε�� ES8 Լ 2.03 ���ס��ʽ� M8 Լ 0.93 �����Լ��µ� A5L����� 7X������ C11 �ȳ��͵Ĺ�ͬ���ף���һ����ǿ�˸�λ���е��ȶ��ԣ���� 2025 ����������ֳ��ϰ����ɴ��������Ȳ�̧�����°�����ͷ����������֧ͬ�ŵĽṹ������

����������������ʾ�����ڴ�������Ĺ��ܲ����ݱ�Ϊ�����������Ҫ���֮һ����������Ϣ��α����������⣬Ҳֱ��Ӱ���ʻ���������������볡�����Ƶ�Ч�ʣ�������Ϊ���������Ʒ������Ʒ�Ƹ�֪ʱ�Ʋ����ĺ���ģ�顣��ǰ������ҵ��������ֻ������Ļ�����࣬��������ʾϵͳ�������ܹ��������ϣ���Ļ��̬�������һ�廯�����滯�����Эͬ�ݽ���HUD ������ǰ���������ڸ�������γ��ȶ������������߹�� LCD �� OLED �ķֲ���Ҳ��Ѿ����Ӳ����ѵ���������������ģ�������Բ�ҵ�����ԣ������ζ�ų�����ʾ�Ծ߱��������ŵĿռ䣬Ҳ��ζ����һ�εķֻ�������ȷ�ط�������������ȡ�����ɿ��ԡ��ɱ������빩Ӧ���������ϣ��ܹ��������뽻��ͬʱ���ȵ���ң��Ÿ��л�������һ�ֳ���������ռ��λ�á�

������Դ���й�ͶӰ�� ©��Ȩ���С�δ�����ɣ�����ת�ء��������زģ���/ͼ���������Ի�������������Ȩ����ϵ������ɾ��)

������Ѷ����

- �������Ĵ�ҵ��Ӱ��ͶӰ��������ô�����Ŀ�ڹ�

- TI�������������չ�Silicon Labs

- �ϲ�����ҵ��Ⱥ��ҫ����ISLE 2026

- 2026������������չ����

- �����۳�ӳ��ݼ�ʡ���2026���괺����ݼ��Vivid��

- ݼ��Vivid����Я������Ƶ���Դ���������������2

- �ӳ������������С���������������ͶӰ���ܳ���

- �Ӹ߶˹�Ӧ������ҵ�� ά��ŵOLED�����������

- �ٶ����������� ISLE 2026������һ�帳���ǻ���

- �����������𱻺����ˣ����������������Ŀ����

- ISE��MiP�����߶������ʾ����

- �������ISE 2026 ���Լ���Ӳʵ��

- �Թ�����������Ӱ����ʾ����ISE 2026������Ͷ

- Samplex���ռ�����ISE 2026 | Я��8mm����LED

Һ����ʾ��/����

- ȫ�����ʳ��������ڴ���ۻ�����X7 Pro

- �ȷ���������˷����й���ʾ��ҵ�������

- ���ᡰ��ѣ��ʦ��ϵ��������������ȫ�ߴ�

- 40�꽳�Ĵ��У�����MultiSync������������ϵ

- ȫ����130Ӣ����ʾƫ��Ƭ����

- ������Ӯ ����δ�� | ��ά�������ɲʹ����

- ����ʢ����ɼ��Ŵ��ս�Ժ�����Я�ֿ�����

- TCL����110.88��Ԫ�չ�LG�ڻ������ʲ�

- �������Ե�����ԭ���飬�����ܼұ����ʻ���

- ���ŷ���3Aԭ����ʾ��G7 Ultra������3299

Һ����ʾ��/����

- �������Ĵ�ҵ��Ӱ��ͶӰ��������ô�����Ŀ

- TI�������������չ�Silicon Labs

- ISE��MiP�����߶������ʾ����

- Samplex���ռ�����ISE 2026 | Я��8mm����

- AR��ʾ�ؼ�����ͻ�ƣ��о��Ŷӹ��˳��߷ֱ�

- ���ᡰ��ѣ��ʦ��ϵ��������������ȫ�ߴ�

- ��Ӱ֯�ͼҾ��¾�������Micro LED��Ļǽ�ÿ�

- ���Ƽ��ļ���ͶӰ����ר��7739��������Ч

- ��ʱ���о������ԭ����CES2026����ʾ��

- ����ɭһ�����ȵ������ӣ����й����ǡ����

- ��ʱ���о������ԭ����CES2026����ʾ��

- 2025��23����ݹ���רҵ�ƹ⡢����չԲ����

- ר�⣺���� infocomm China 2025

- ר�⣺���� infocomm China 2024

- ר��|ISLE 2024չ�������й��ǻ�������ҵ��

- ר�⣺2023������ҵ�߷���̳�߽��ȸ������

- ��81���й�����װ��չʾ��ר��

- ���쿪��������δ���������� InfoComm Chin

- 2022������ҵ�߷���̳ ����ĻͶӰ��ҵ���ȸ

- 2022�й�����Mini/Micro-LED��ҵ��������

�ٷ���

�ٷ���