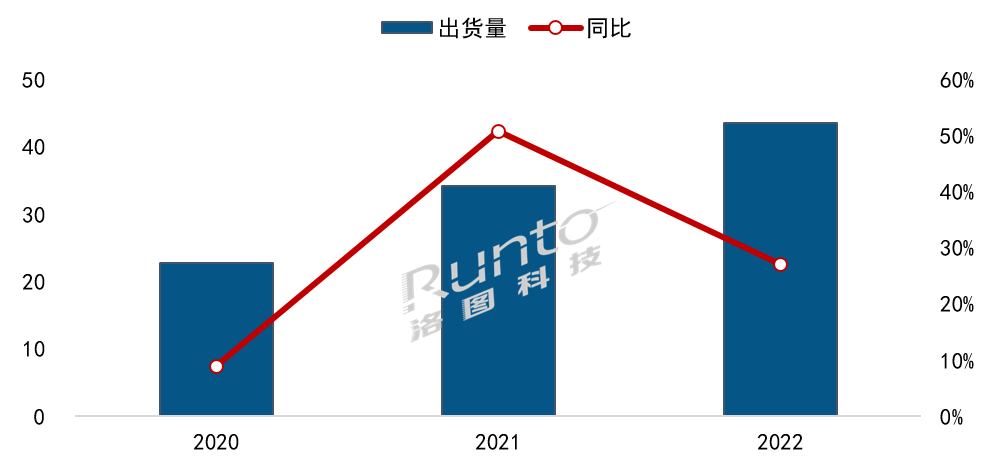

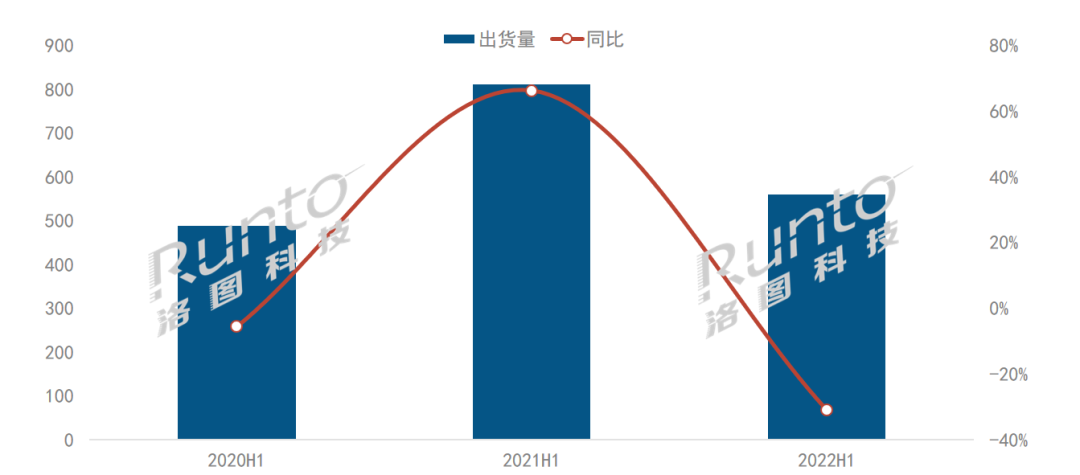

������ͼ�Ƽ���RUNTO�������ġ��й���½С���LED��ʾ���г��������桷��2022�꣬�й���½С���LED��ʾ�����۽���165��Ԫ����ͬ�ڱ��½�6.3%�����������90.3��ƽ���ף�ͬ������17.1%��

�ּ�����������һ�����г���������ȥ��ĸ����������ڶ����ȹ��������Ϊ���أ��г���ģ�»����أ��������������ȶ�����������Ѹ�ٻָ���������ļ��ȣ���Ⱦ�ﵽ��ֵ��������������ҵ�������Ӱ�졣

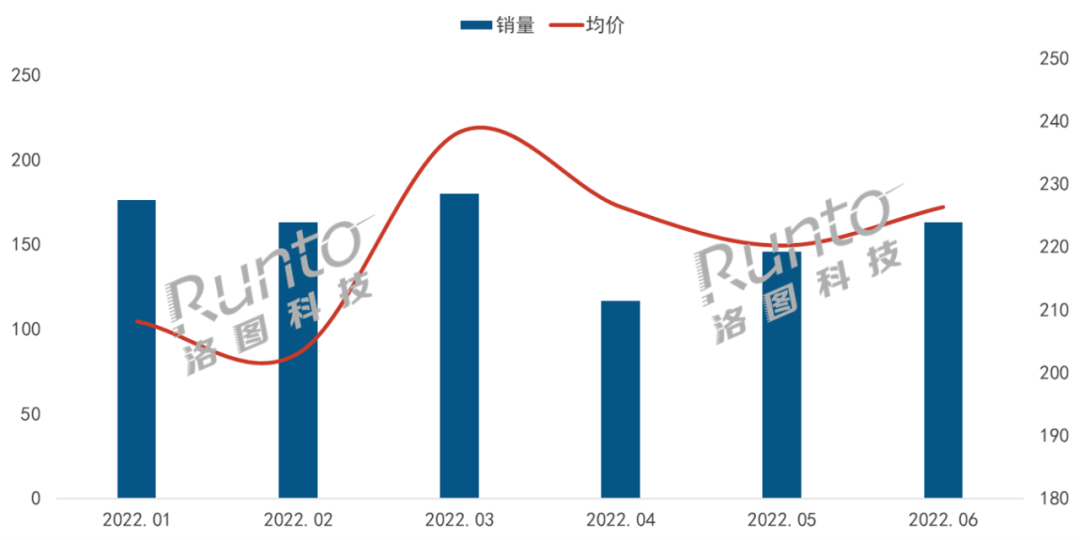

���ۣ������ߵͣ�����2��Ԫ/�O����

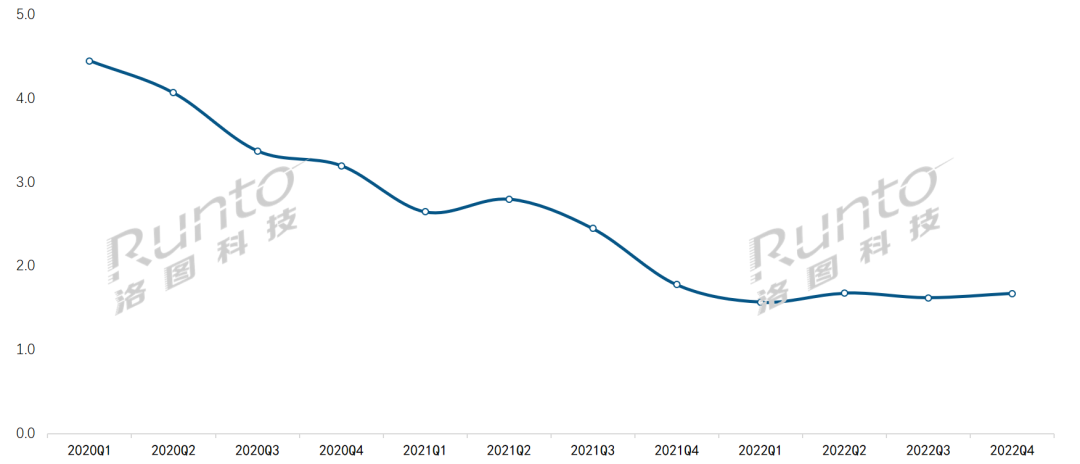

�۸���Ӱ���г���ģ�½�����Ҫ����֮һ��������ͼ�Ƽ�(RUNTO)������ʾ��2022�꣬�й���½С���LED��ʾ���г�������1.8��Ԫ/�O��������֮����2020���һ������ȣ��½��˽���2.8��Ԫ/�O��

��Ʒ���ԽС���г������»�����Խ��P2.1-2.5���εIJ�Ʒ�г�����Ϊ0.6��/�O����2020���һ������ȣ��г������½�����6000Ԫ/�O���˼��β�Ʒ����ռ����ޣ��������ż��ͣ��г��������ҡ�P1.1-1.4���εIJ�Ʒ�г�����4.5��/�O����2020���һ������ȣ��г������½��ӽ�17000Ԫ/�O���˼��β�Ʒ����ռ������������

2020-2022���й���½С���LED��ʾ����������

������Դ����ͼ�Ƽ�(RUNTO������λ����Ԫ/�O

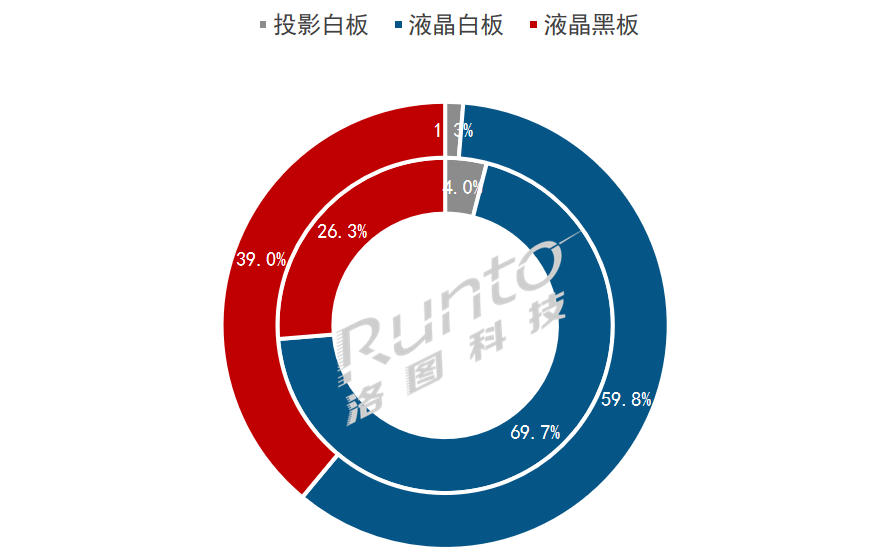

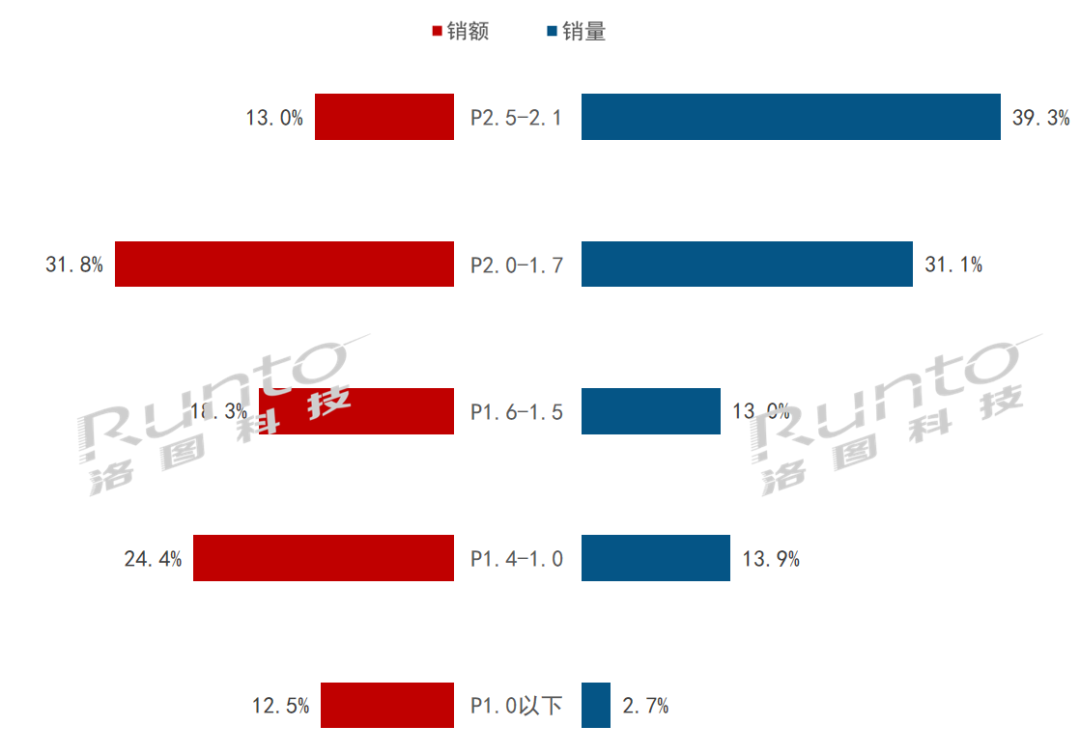

��Ʒ��P2.5-2.1Ϊ����P1.4���²�Ʒ������

������ͼ�Ƽ�(RUNTO)������ʾ��2022�꣬�й���½С���LED��ʾ����������Ҫ������P2.5-2.1��ƷΪ������ռ39.3%��P1.4���²�Ʒ����ṹ��������ͬ������1.4���ٷֵ㣬��ռ������16.6%��������ƷΪP1.2��P1.25��P1.0������Ҫ����P0.9�IJ�ƷΪ����

2022���й���½С���LED��ʾ���г����νṹ

������Դ����ͼ�Ƽ�(RUNTO������λ��%

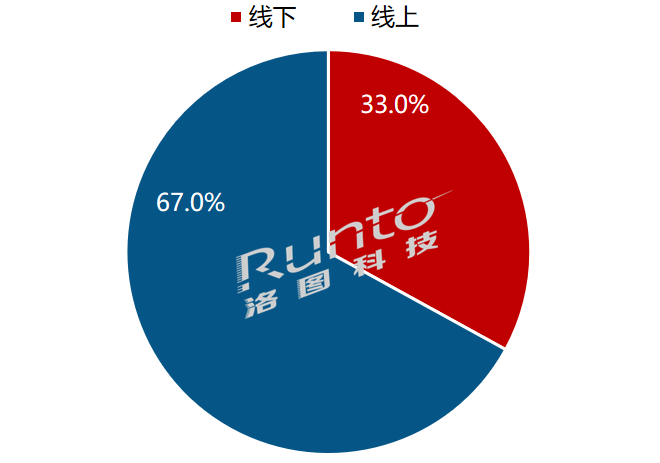

Ӧ�ã�����Ϊ��������壬�������������»�

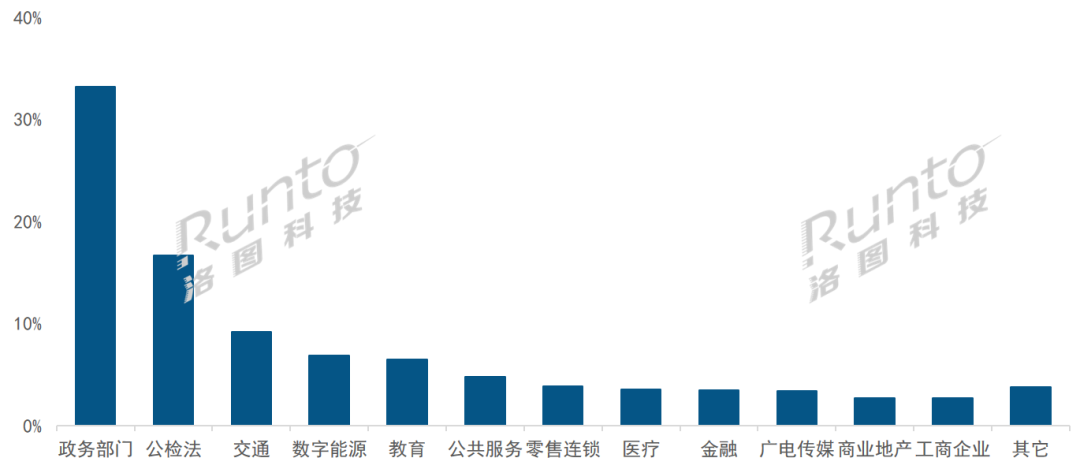

����ҵ��������������Ȼ��С���LED��ʾ������ҪӦ����������ͼ�Ƽ�(RUNTO)������ʾ��2022�꣬�����ŵ�����ռ�ȴ��������ϣ����취��Ӧ��λ�ӵڶ����½����Ƚϴ���������������̳������������������̵��������Ӱ��ϴ�Ʒ��ҪӦ�����ǻ����ۿ��ӻ����������

2022���й���½С���LED��ʾ���г�Ӧ�ýṹ

������Դ����ͼ�Ƽ�(RUNTO������λ��%

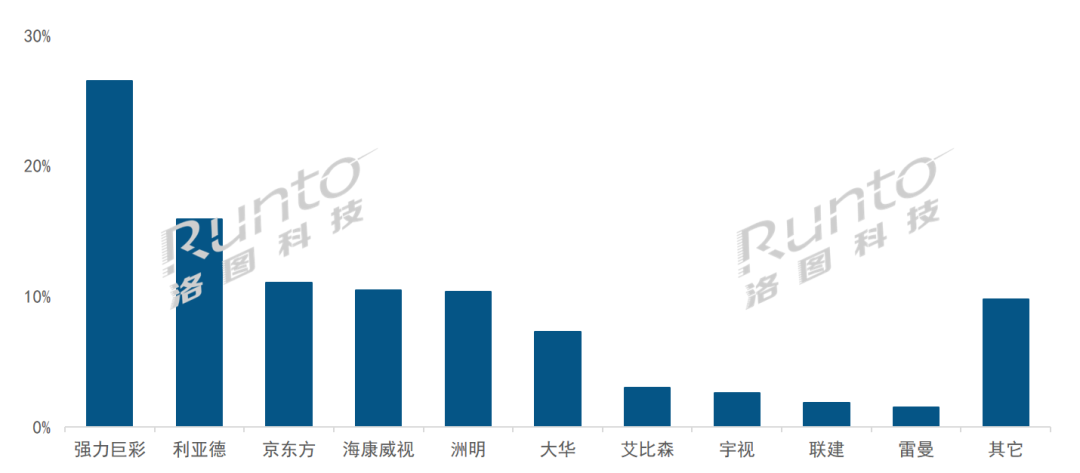

Ʒ�ƣ�ǿ�������ǵºϲ���ռ���ijɣ�BOE��ǰ��

��ҵ�ij�����������Ҫȡ������۸���������ƣ�Ȼ����Ʒ��ЧӦ�������Ƿ����ȳн���������ض�����

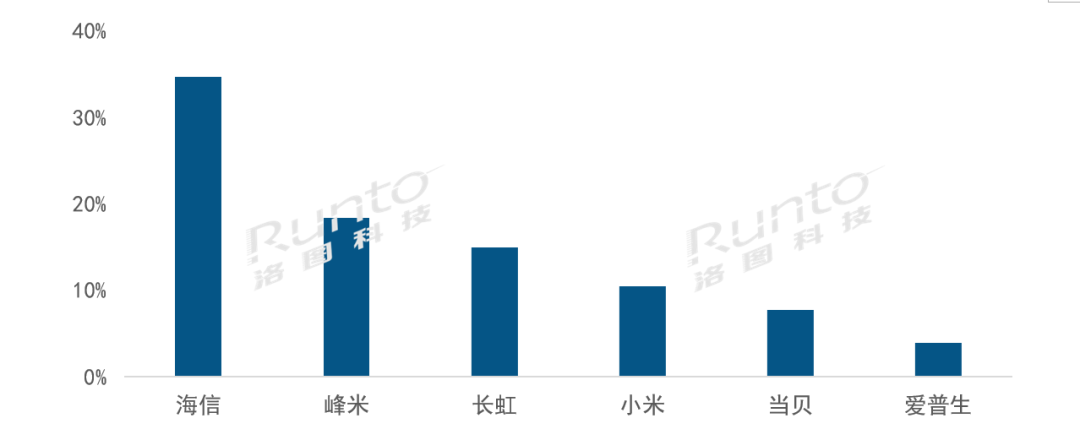

������ͼ�Ƽ�(RUNTO)������ʾ��2022�꣬�й���½С���LED��ʾ����������������ǿ���ʡ����ǵ�λ�ڵ�һ�ݶӣ��ϲ���ռ����40%���ڶ��ݶ���Ҫ��BOE���������ӡ������Ƽ������ϲ���ռΪ39%��BOE��Ϊ�������ҵ���ټ�����TOP3�������ݶ���Ҫ�ǰ���ɭ�����ӡ���������������ռ��Լ10%��

2022���й���½С���LED��ʾ���г�Ʒ�Ƴ�����

������Դ����ͼ�Ƽ�(RUNTO������λ��%

���ƣ��������P1.5���ɱ������½���ͷ������ռ����

������������ҵ�����ĸ���������ƣ�

���棬LED��ʾ��ҵ�����ٽ���P1.0���ҵ����Σ�2023��ƽ�����Ԥ�⽫�ƽ�P1.5��

�ɱ����棬���߳�����ǰ��ȱ��֮�������������½����ơ�Ԥ��2023���г�ͬ�����Ի����»���������������ƽ���������ƣ��г�ƽ���ۼ���ά��2��Ԫ���ҡ�2024����Ҫ����ά��ƽ�����ۣ�ƽ������Ҫ��P1.5֮�£�����P1.2��

Ӧ�÷��棬�ڼ۸���������������������£�С���LED�ڴ�ͳ��ҵ������Ӧ�ó��������ʽ���������������

Ʒ�Ʒ��棬�����¹����顢��Ӧ���Ǽ�ȱ��Ӱ��֮��ͷ�����������С���̵����Ƹ�Ϊ�ԣ���ҵ���жȽ�һ���������������⣬��������ķ�չ��LED ��ʾ��ҵ��������Ĵַ��ͼ۸���ת�����ʱ������������������������������ṩ�����ȶ�����ҵ�ۺ�ʵ��������

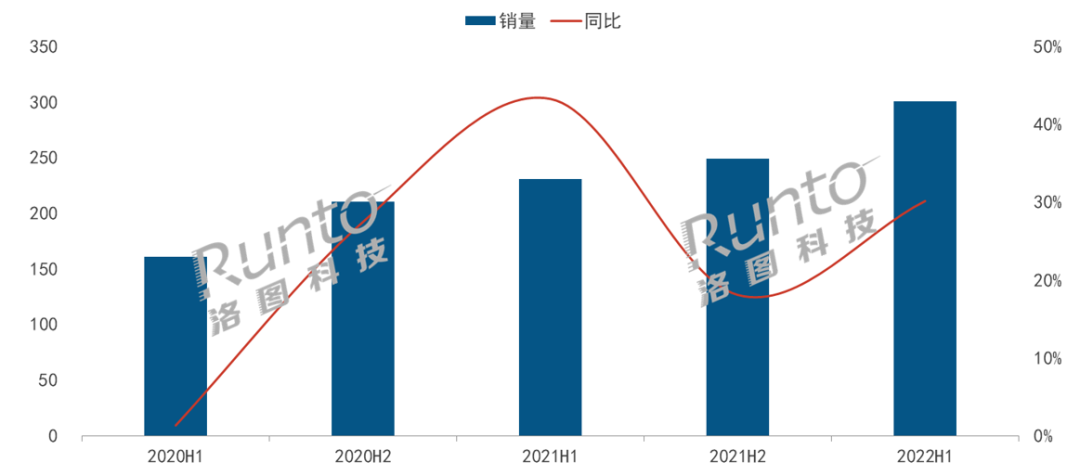

��ͼ�Ƽ���RUNTO��Ԥ�ƣ�2023���й���½С���LED��ʾ��������ģ����180��Ԫ��ͬ��2022������9.1%��

��ͼ�Ƽ���RUNTO�����й���½С���LED��ʾ���г��������ȱ��棨China NPP LED Display Market Analysis Quarterly Report���������г�������ģ���г����ۡ���Ʒ��/���/��װ�������������ݵļ��ȸ��£��������г��ȵ���Ϣ����Ʒ���ܡ��۸����Ƽ��춯�仯��

0

0