������ͼ�Ƽ���RUNTO�����й�����ͶӰ�����г��¶��٣�China Smart Projector Retail Market Monthly Tracker�������棬2022�꣬�й�����ͶӰ�г�������������ӣ������ﵽ617.8��̨��ͬ������28.6%������ﵽ125.3��Ԫ��ͬ������7.9%��

��Եͼ۵�1LCDͶӰ��2022�������������������Ʒ�ṹ���г�ƽ���۸�ı仯��������������������ٵ�������ά�ȡ�

2017-2022���й�����ͶӰ�г������仯

������Դ����ͼ�Ƽ���RUNTO������λ����̨��%

����ԭ�����

2022�꣬���ʳ�ͻ����ʳ����ԴΣ����ͨ�����ͣ��Լ���������ɢ����Ӱ���ش���ᾭ�÷�չ�;������������ż���ѹ�����ڴ˼��ѵı���֮�£�����ͶӰ��Ϊ���й��г����ѵ��Ӵ������к���ʵ����λ��������ϸ��Ʒ�ࡣ��ͼ�Ƽ���RUNTO����Ϊ��ԭ��ɴ����¼����������з�����

����֮�£������ߵ�լ��ʱ��䳤����Ҫ���ֻ���⽹�ǣ�����Ƶ����Ҫ���������ַ�ʽ֮һ�����������ڳ���ʽ������ٴ糬���棬����������ͶӰ��������ܵ������ĺ��ľ�������ͬ�ڣ��й�����ĵ����г���ģ�����»���2022���������4000��̨�����ӻ�������һ���̶���Ҳ������ͶӰƷ��IJ��ա�

���⣬��������˰������߽�����Զ�̰칫����Ϸ��������¶Ӫ�����ڵ��³���������ͶӰƾ����������ܡ���������Я�����۵����Ƹ��õ������������ߵ�����

��������ԭ����������Ⱥ���ת�䣬��Z����Ϊ��������һ�����������������ѹ�����ı䣬�����������豸���и�ǿ�ҵij���������������ͶӰƷ�൮��֮���ij�Ʒ��λǡ���Ǻϡ�

�г��ڲ������Ź�Ӧ���IJ��ϳ���ͳɱ��Ľ��ͣ���Ʒ�Ʒ�ӿ�룬2022����½����߳���100��������ѪҺ�IJ����Ʒ�ƾ����ij�������ɻ��Ƹ��г���ģ��������Ⱥƽ̨��ֱ��ƽ̨�����ݲ���ƽ̨�����˵��̵�����ҲΪ��ҵƷ�ƹ��������������̽�LEDͶӰ���г��������Ʒ��ͶӰ�Ƶȴ��²�Ʒ�ķ�չ��Ϊ�г����ݴ����˸������IJ�Ʒ������

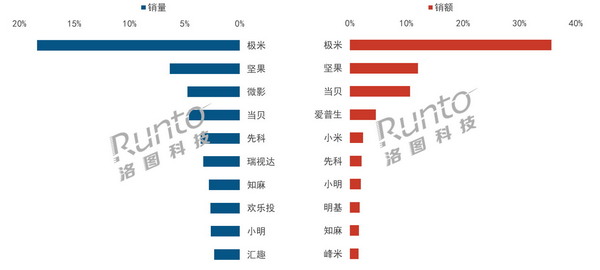

������֣���Ʒ�ƹ��ٸ����г����ж��½�

2022�꣬�й�����ͶӰ�����г����۵�Ʒ�������ﵽ293�����½����߰������ǡ����յȹ���Ʒ�ƣ�è����VIDDA��KKTV���Ὺ�ȼҵ�����ѵ���Ʒ�ƣ��Լ���Ȥ�����Ȼ�����Ʒ�ƣ����д��������ơ�

�����½�Ʒ�ƵĽ��������Ʒ�Ƶ������������г����ж���2022�������»���������ͼ�Ƽ���RUNTO������������ʾ�����ס������Ӱ������λ���г�����ǰ�ģ��ϼƷݶCR4���ﵽ34.1%����2021���½�14.0���ٷֵ㡣

�ڼ��ͼ������DLP����Ʒ��֮�⣬Ӱƾ��ḻ��LCD��Ʒ�ߺͽϸߵ��Լ۱ȣ�ά���ڵ�����λ�á�����ƾ��Ӧ���̵���۵��û����ƺͶ�������Ӫ���ƹ㷽ʽ����ΪDLP�г���Ϊ�����ౣ��������Ʒ�ƣ����������и߶��г�����4000Ԫ�����г������ڶ�λ��

֪���С���������������Ʒ�������ļ۸�һ����ʱ��˫˫����ǰʮ���ֱ��������ߺ͵ھ�λ��

������ά���ϣ�����Ʒ����ռ�ݸ�����г��ݶǰ�������ס�������������������ĺϼƷݶCR4���ﵽ63.0%���г����жȴ��ڹ�ռ�͡�TOP10Ʒ���У����ס�����͵������ֵ�����λ�ã��������������ģ�֪�顢���ס�С�����Ƿ��ϸߣ�����100%��

2022���й�����ͶӰ�����г�TOPƷ�Ʒݶ�

������Դ����ͼ�Ƽ���RUNTO���������ݣ���λ��%

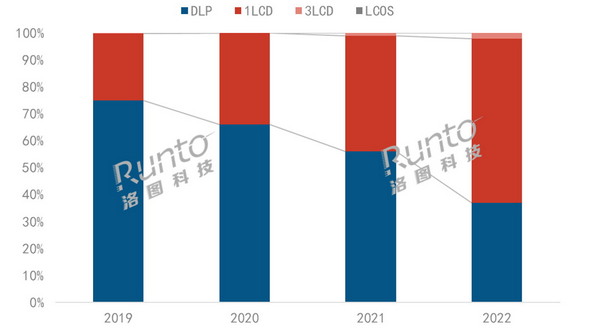

ͶӰ������DLP��LCD��ռ�״η�����ת

��ͶӰ��������DLP��LCD���г��ݶ���2022���״η�����ת��������ͼ�Ƽ���RUNTO������������ʾ���й�����ͶӰ�г�DLP�����ݶ�ռ��2020���66%��2021���56%���ٽ���2022���37%����LCD��Ʒ������1LCD��3LCD���������ݶ��2020���34%������2021���44%���ٵ�2022���63%��

2019-2022���й�����ͶӰ�����г������������ṹ

������Դ����ͼ�Ƽ���RUNTO���������ݣ���λ��%

DLP��LCD�г���Ʒ�Ƹ��Ҳ���ֳ���ͬ��������ơ�DLP�г���Դ������ͷ��Ʒ�ƾۼ����г����ж�ά�ָ�ˮƽ��2022��TOP4Ʒ��Ϊ���ס������������С�ף��ϼƷݶ�ﵽ82.8%����2021������5.8���ٷֵ㡣

1LCD�г������������ڶ��СƷ�ƣ���Ʒ������������Խ�����Ʒ���ҳ϶Ƚ�dz������Ʒ�ƾۼ��������ƣ�������жȽϵ������·�չ��2022��TOP4Ʒ��ΪӰ���ȿơ����Ӵ֪�飬�ϼƷݶ�ﵽ23.4%����2021���½�21.2���ٷֵ㡣

1LCDͶӰ���г�����ԼΪDLP��Ʒ�����֮һ������ܵ��۸������������ߺͳ����������ߵ���������Ŀǰ���ڲ�Ʒ���������淶�����������ϵķ�չ���ͺ����г���ģ�����١�

��Դ������LEDռ9�ɣ�����ͬ������130%

��ͶӰ��Դ����LED��ƾ�輫�߾����Եijɱ�����һֱ���г���������Դ���ͣ�ռ�ݾų����ϵ��г��ݶ

�����Դ�ijɱ����ڲ����½������ü����Ʒ���г��������3��ǰ�½��˽�һ�룬����ƶ������ߵ�����Ͳ�Ʒ���������������ס���������Ʒ�Ʒḻ�˲�Ʒ�ߣ�Vidda�ͼ����ʼ��Ʒ���֡�2022�꣬�й��г������Ʒ����������ͬ��2021����������130%��

���Ʋ�Ʒ�г��ݶ��Ϊ�ȶ���ԼΪ2%��2022�꣬�ڰ��������곞����ͼ�롢���ɵȴ�ͳͶӰ���̵Ĵ����£���������ͬ������28%�����г����̱���ͬ����

2019-2022���й�����ͶӰ�����г���������Դ�ṹ

������Դ����ͼ�Ƽ���RUNTO���������ݣ���λ��%

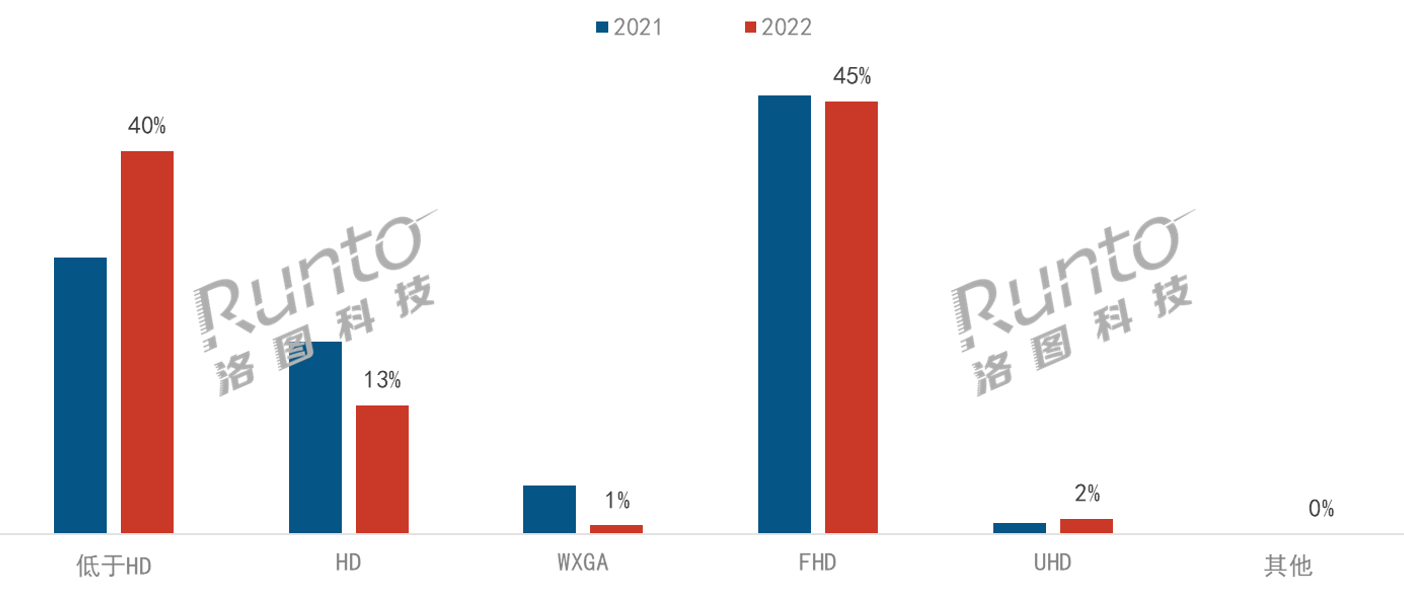

��Ʒ���ã�������ʶ����ͻ����FHD����Ʒ����

������ͼ�Ƽ���RUNTO������������ʾ��2022�꣬����ͶӰ��Ʒ����500������������Ϊ�����ݶ�Ϊ64.4%������1LCD��Ʒ��ӿ�룬��ȥ������5.9���ٷֵ㡣

ͬʱ��������ŷ˾�ʹ�Դ�����Ľ����ͼ����Դ������Ӧ�ã�2K�������ϣ�����Ʒ��ʶ�������ķݶ��10%��3K�������Ϸݶ�����0.9���ٷֵ㡣

2021-2022���й�����ͶӰ�����г������������ṹ

������Դ����ͼ�Ƽ���RUNTO���������ݣ���λ��%

�����й�����������ҵЭ����м�Ժ�������������֤����˾��2022��10�����Ϸ���������ͶӰ��Ʒ�����������Խ������ΪͶӰ��Ʒ������������֮һ�Ĺ������������ָ�꣬���ڽ�Ϊͻ���ı�ʶ���ҡ���ꡢ��������⡣��ˣ�Ŀǰ��Э��������ػ�������ҵ����ҵ��ͬ���Ƶġ�ͶӰ�����������Ҫ��Ͳ��Է������ݶ�������ר���������ҵ��ע��

2022�꣬�й�����ͶӰ�г������ֱ���ΪFHD���ݶ�ﵽ45%������DLP��LCD�콢��Ʒ��������FHD��

����4K��Ӧ���ij��죬�Լ����ݶ˵�֧�֣�����ͶӰ�г�4K��Ʒ�ȶ�������2022������Ʒ������Ϊ12�������ۻ��������ﵽ28��ڵ��£���ʱ�ܳɱ��ͼ۸�����أ� 4K��UHD���ֱ����ݶ��2%����ȥ����0.5���ٷֵ㡣

2021-2022���й�����ͶӰ�����г��������ֱ����ṹ

������Դ����ͼ�Ƽ���RUNTO���������ݣ���λ��%

Ԥ�⣺2023���735��̨����19%����������̨

2023 ���Ǻ�����ʱ���������ѿ���֮�ꡣ�����ܵ����ı��������ѳ�������������ǰ��̬�Ļع顱�Լ�������������ʱ���³�̬���������⽻֯���й����ڵ�������������ӭ���������ơ�

�������ͶӰ��Ʒ����ͼ�Ƽ���RUNTO��Ԥ�⣬2023���й��г��������ﵽ735��̨��ͬ��2022������117��̨�����ٴ�19%��

��Ӧ����ӭ���������˳��������㲿���У���ʾ�������������ҵBOE��HKC�ȼӴ��1LCD��Ʒ���з����ȣ�����ͷ����ҵ�ڹ���������ϵ��������������������ʺͲ��ܲ���������

Ʒ��֮��ľ��������Ӿ硣�����ڽϹ������г�ǰ���ͽϵ͵����ż���2023��Ԥ���Ի�����Ʒ����֡����ҵ��г������վ�����ʤ��̭�����������̻���ٳ��塣2022�����н�40��Ʒ���˳���

��Ʒ���棬����������ȷ���Եķ�չ�����������棬DLP��Ʒ�ϼ����Դ��Ӧ�û�ӿ죬Ԥ����2023����ü����Ʒͻ��50��̨��1LCD�г�������ǧ�������ϵIJ�Ʒ���ֱ������棬4K��ҵ���������ƣ�����Ʒ�ƺͻ��ͻ�������࣬�����ݶ����ǣ����佫��Ϊ�߶˲�Ʒ���ص㲼�ַ���

�����������߶˻����Լ۱Ƚ���2023���г������������ɡ��߶˲�Ʒ��Ʒ�Ƶ�������һ��������������������߶����������������������ʼ��δ�䡣��һ���棬�ոչ�ȥ������ͬ������ʹһ���ֵ��й������߱�ø��Ӿ��������ǿ����ñ�������������̬��ȥ�Ƚϼ۸��ø�רҵ���ӽ�ȥ�жϳ������ø����ǵ���̬�����Լ����������Ը��Լ۱ȵIJ�Ʒ�������վ������г���չ��K������ֵ�����д�ҵ�ߣ��Լ���������������ȥ˼�����Ӷ����������̻���

0

0