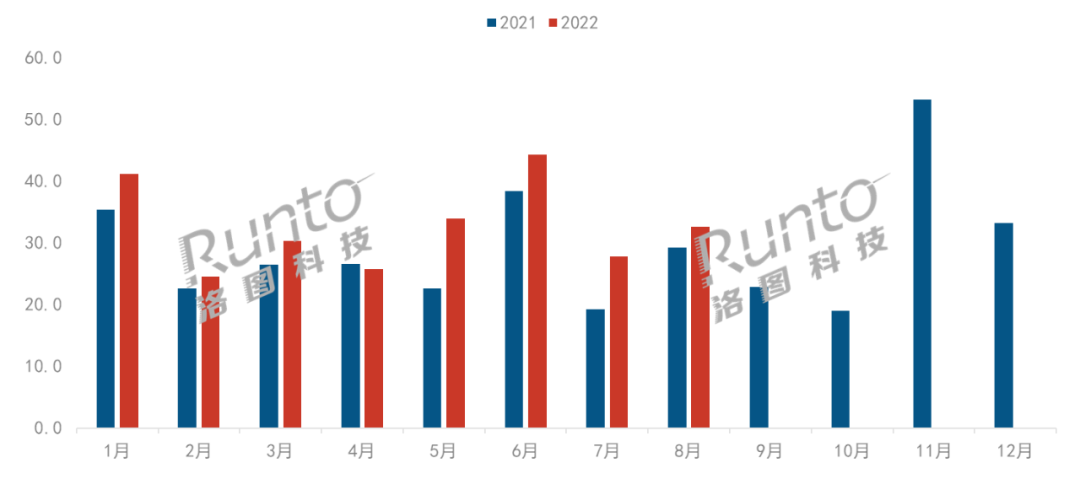

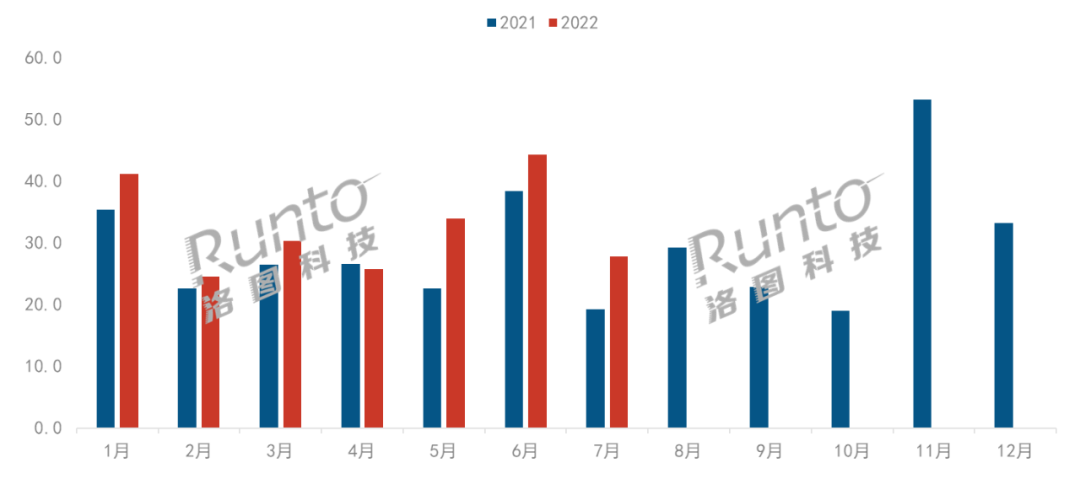

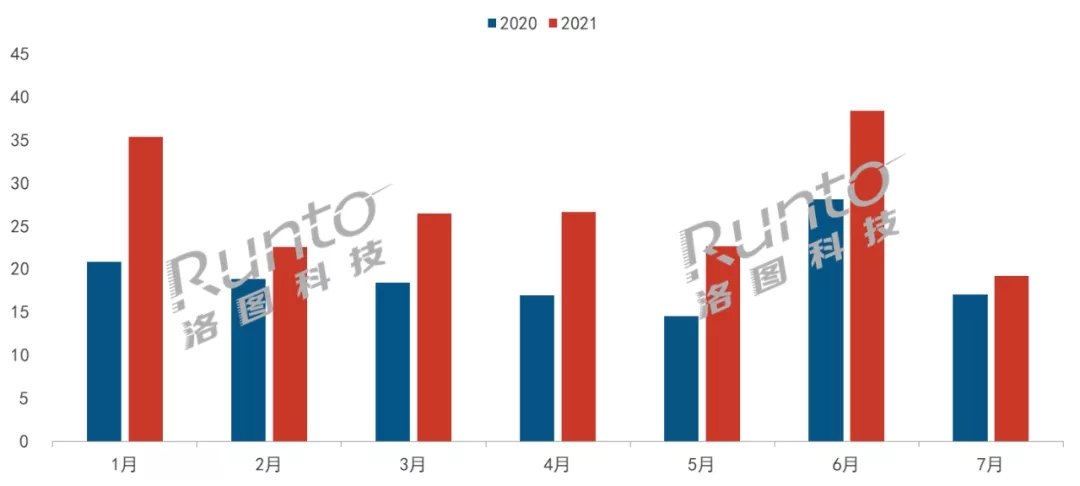

根据RUNTO布的《中国投影机市场出货分析季度报告(China Projector Market Shipment Analysis Quarterly Report)》,2022年上半年,中国投影机市场出货量为369万台,同比增长12%;其中,智能投影占到整体市场的79%。

本文中的数据口径为出货交易,与零售相对应。产品口径是最广泛的投影产品范围,从系统方面可以分为智能和非智能两大类;从光源可以分为激光、LED灯、传统灯泡等;从技术可以分为LCD、DLP、LCOS等;从应用场景可以分为家用和泛商用,而泛商用还包括商务、工程、院线、教育等领域。

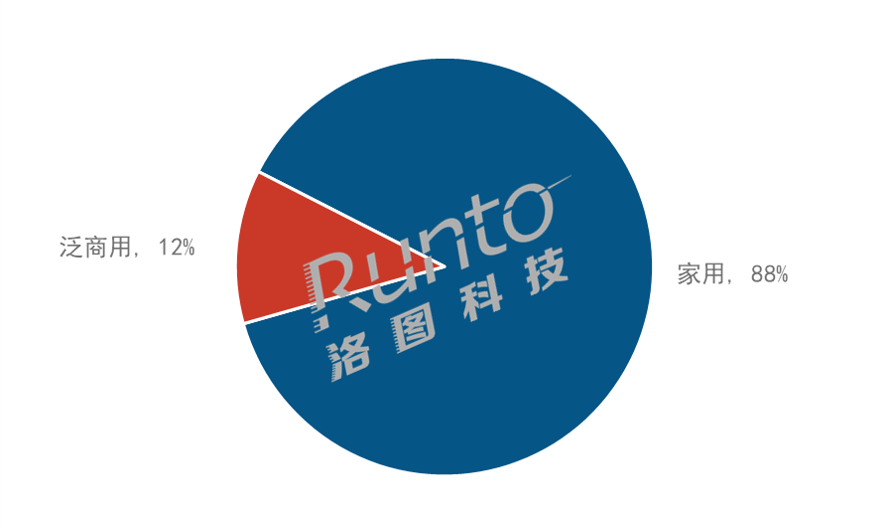

应用场景格局:家用投影占88%

上半年的整体出货中,家用投影产品出货量为325万台,占比达到88%,是带动整体市场增长的主要动力。泛商用投影产品出货量为44万台,占比为12%,上半年受COVID-19疫情的拖累,企业采购、工程项目等需求减少。

2022年H1中国投影机市场出货场景结构

数据来源:RUNTO,单位:%

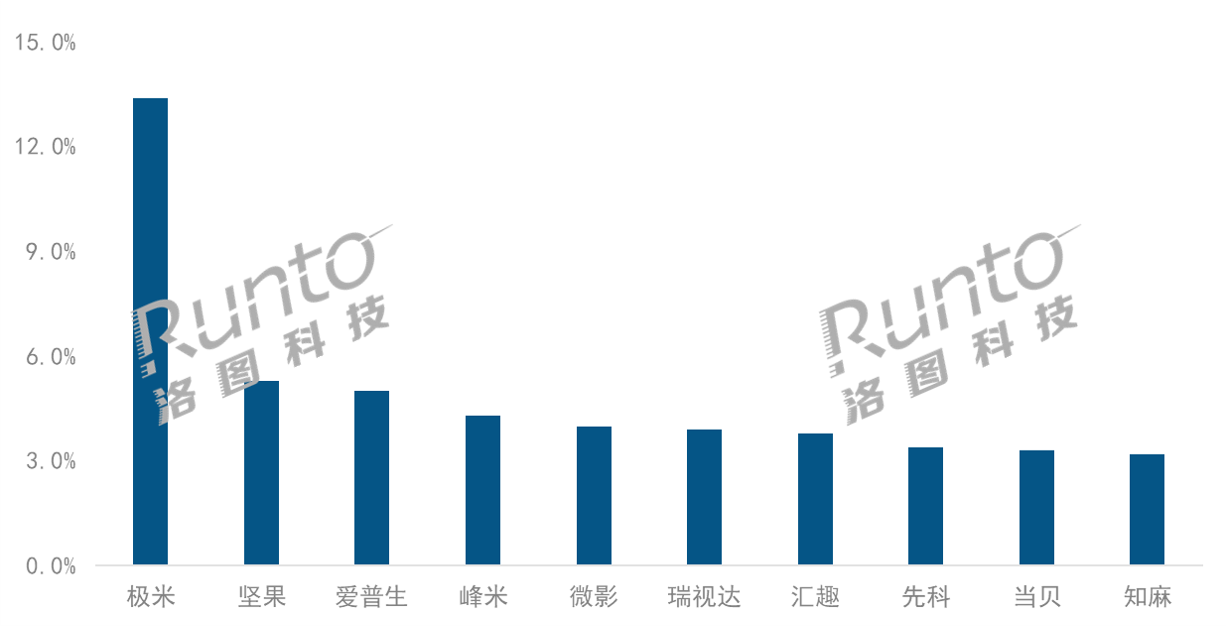

品牌格局:极米、坚果、爱普生、峰米位列前四

根据RUNTO数据显示,2022年上半年,投影机出货整体市场的TOP4品牌为极米、坚果、爱普生和峰米,合计份额为28.1%。在供应链成熟、用户认知增长快速、发展潜力巨大等因素的推动下,投影机市场尤其是家用领域参与品牌不断增多,市场竞争愈发激烈。

极米是唯一一个出货量份额超过10%的品牌,在技术自研、产品高端化、内容资源拓展、渠道建设等多方面都具备领先优势。在上半年的DLP智能投影线上零售市场,其独占半壁江山,市场份额达到51%。

坚果获得新一轮融资,并与OPPO达成战略合作,同时通过子品牌微果进军1LCD市场,加快升级差异化超短焦LED产品,整体出货量排名第二。

爱普生排名第三,从2021年起,爱普生加大了对智能产品、激光产品的支持力度,在家用产品线上的布局上更加积极。此外,其在商用市场位列出货第一,占据近三成的市场份额,明显领先于其它品牌。

峰米是产品多元化布局的代表品牌,其围绕DLP/LCD技术、长/短焦镜头、激光/LED灯光源多向组合布局,实现了从千元到万元以上的价格段全覆盖。同时,依托自有的ALPD激光显示技术,峰米在激光投影领域的排名在第二位。

微影和瑞视达分列第五和第六,其产品技术以1LCD为主,主攻电商渠道,通过低价收获消费者的青睐。两者在上半年的1LCD智能投影线上零售市场中,排在第一和第二。

当贝凭借在电视APP端积累的软件技术、较高的产品体验及用户运营能力,位列投影机整体市场TOP10。上半年凭借激光产品X3系列的亮眼表现,强化了其在中高端市场的影响力。

知麻于2021年下半年进入家用智能投影市场,今年上半年获得中金亿元融资。其产品采用全封闭式LCD技术,具备一定的性价比,通过抖音等新兴电商渠道在短时间内迅速破圈。

2022年H1中国投影机市场主要品牌出货份额

数据来源:RUNTO,单位:%

注:以上品牌出货数据均包含旗下子品牌。

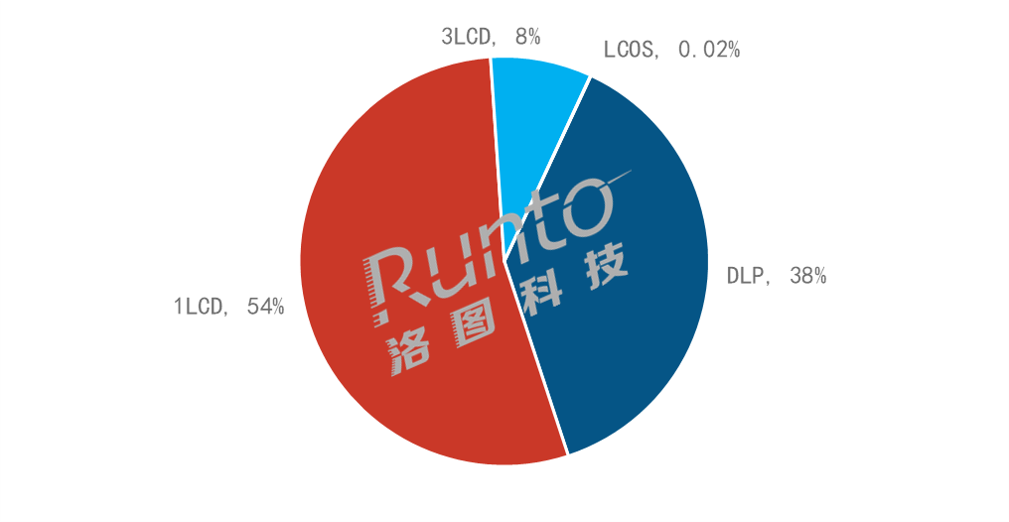

技术格局:1LCD兴起,占比已超一半

从2021年以来,由于疫情和国际形势变化导致的DLP芯片短缺问题, DLP技术出货持续下滑。2022年上半年,占比萎缩至38%;而去年同期,占比则高达55%。DLP投影市场中的TOP4品牌为极米、坚果、当贝和明基,合计份额达到61.9%,属于中度寡占型市场。

受DLP缺芯影响,加之技术门槛较低,1LCD投影成为新兴品牌的切入点。此外,主流品牌也纷纷建设子品牌来进行LCD产品布局。2022年上半年,1LCD技术出货占比增长至54%。TOP4品牌为微影、瑞视达、汇趣、先科,合计份额为27.6%,集中度相对较低。1LCD市场的特点是,品牌塑造能力相对较差,品牌忠诚度也较弱,因此排名变动频繁。

3LCD技术主要由爱普生和索尼主导,根据RUNTO数据显示,2022年上半年,3LCD技术出货占比为8%,其中,爱普生独占六成以上的市场份额。

LCOS技术因制造工艺要求较高,目前应用较少,技术份额不到0.1%。今年上半年,小米曾推出一款LCOS技术的三色激光电视。

2022年H1中国投影机市场出货技术结构

数据来源:RUNTO,单位:%

光源格局:激光加速渗透

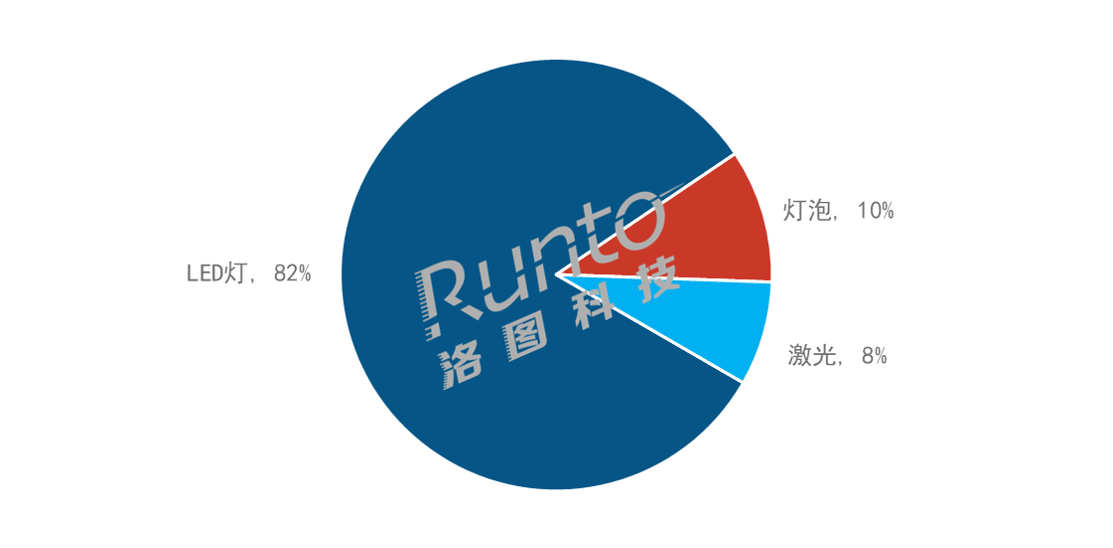

根据RUNTO数据显示,2022年上半年,整体投影机市场以LED灯为主,占比达到82%,灯泡和激光则分占10%和8%。

2022年H1中国投影机市场出货光源结构

数据来源:RUNTO,单位:%

投影光源的分布与场景应用息息相关。LED等具备能耗低、寿命长等特点,可以在更小的体积内实现适宜的亮度,因而多用于家用市场,其在家用市场的占比超过90%。

灯泡光源发展成熟,可以达到更高的亮度,且成本较低,在商用市场尤其是会议场景应用较广,占比接近六成。

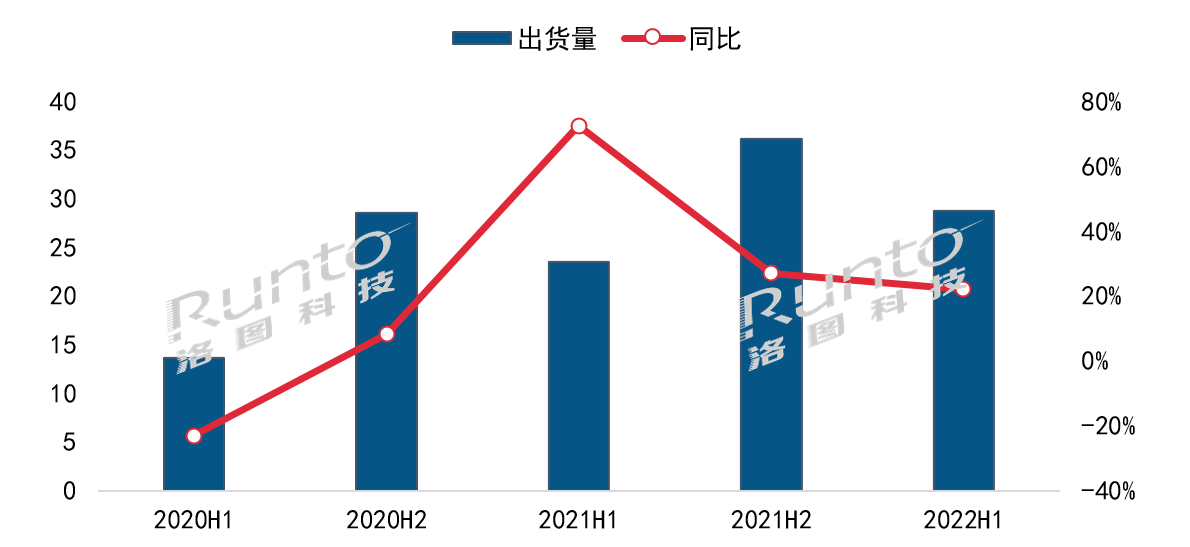

激光光源作为新型光源技术,亮度更高,色彩显示效果也更好,随着成本的不断降低,参与者随之增多,在家用市场和商用市场的渗透率均在快速提升,上半年在两大细分市场内部的占比分别达到6%和21%。从出货量级看,2022年上半年,中国激光投影(包括激光电视)市场出货量为28.7万台,同比增长22.2%。

全年展望:预计2022年整体出货量达到850万台

进入下半年,家用市场尤其是家用智能投影领域的需求依旧高涨,绿色节能家电补贴政策的助力、供应链国产化进程的加快、新品牌的持续进入、产品技术和性能的不断提升等因素均将推动市场快速发展。

商用市场则相对保守,一方面国内疫情多点散发,另一方面在教育、会议等场景下,投影机正直面竞品交互平板和商用电视的竞争。但在更高端的工程市场,在智慧旅游、智慧文博、亮化工程等项目的带动下,则有望实现增长。

RUNTO预测,2022年中国投影机整体市场出货量将达到850万台,同比增长约16%。

0

0