������2026 Q1�й�ѧϰƽ���г���ģ�ӽ��ٵ�ʧ��

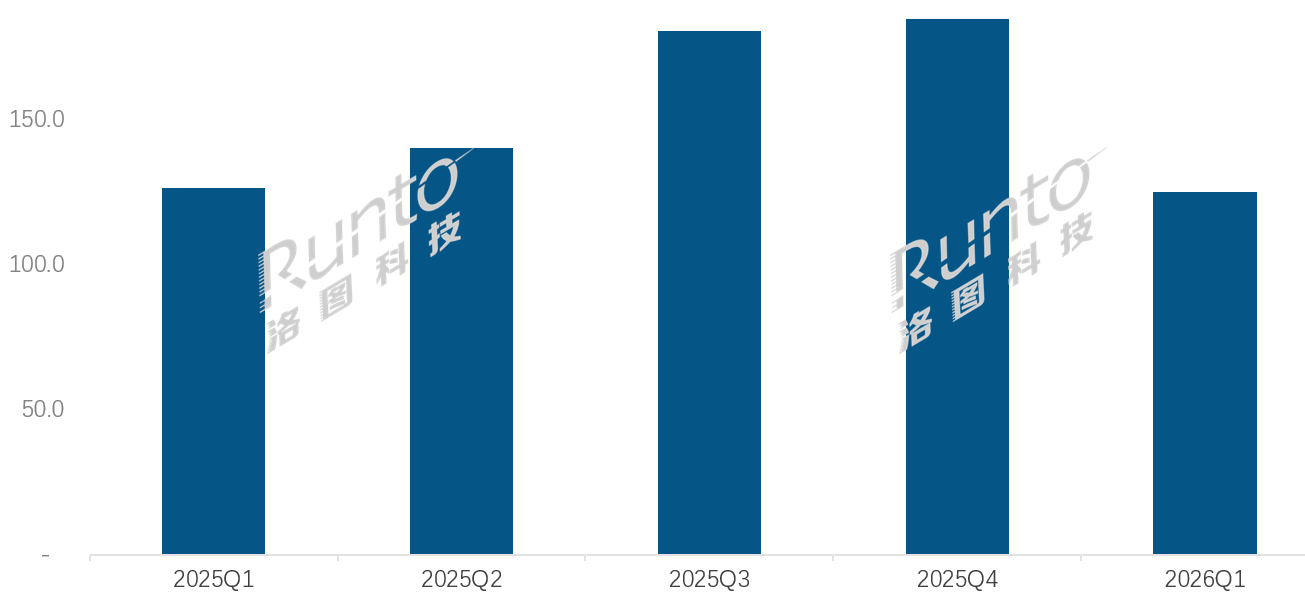

������ͼ�Ƽ���RUNTO�����·����ġ��й�ѧϰƽ�������г��¶��٣�China Learning Tablet Retail Market Monthly Tracker��������������ʾ��2026���һ���ȣ��й�ѧϰƽ���г���ȫ��������Ϊ125.2��̨��ͬ���»�1.0%�����۶�Ϊ40.0��Ԫ��ͬ���»�0.5%��

2025 Q1-2026 Q1 �й�ѧϰƽ���г��ּ�������

������Դ����ͼ�Ƽ���RUNTO��ȫ�����������ݣ���λ����̨

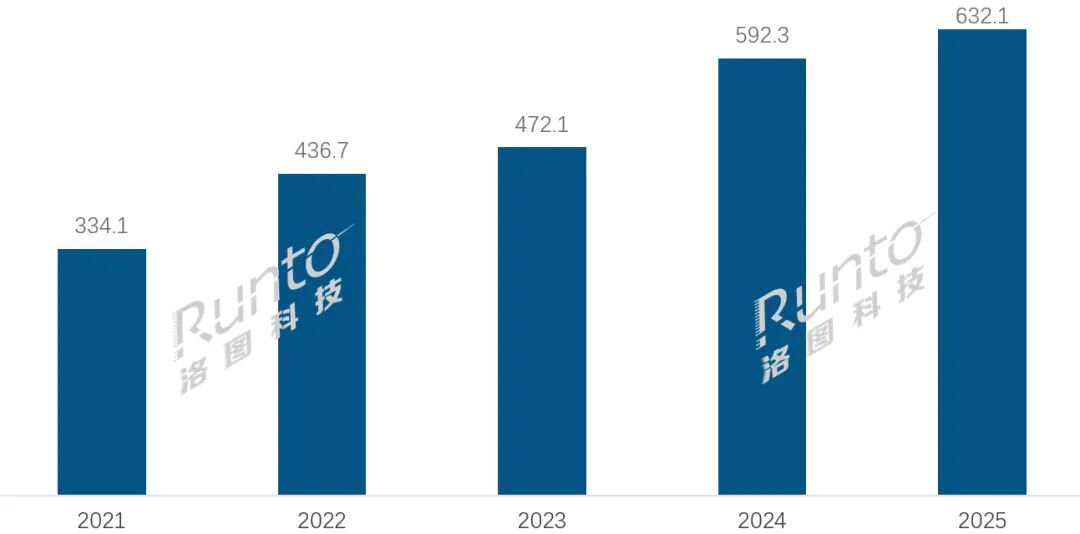

�ڹ�ȥ�ļ��꣬ѧϰƽ���г��Ĺ�ģ���й�ͻ���ͽ���֧�Ź�ģ������������Ҫ�����й��ҳ���ѧ�������ʽ�����Դ�ĸ������������й����ӽ����г����������ĵײ�����

2021-2025�� �й�ѧϰƽ��ȫ�����г�����

������Դ����ͼ�Ƽ���RUNTO��ȫ�����������ݣ���λ����̨

2025�꣬������ȫ��Ĺ�������֧�֣����г���ģ���������Խ��٣����ս���6.7%������ԭ�����ڣ�һ���������У������K12�����ͥ�Ѿ�����������豸���ã�������֧��

������2026���һ���ȣ�����ЧӦ�������£��г�ʧȥ�������еס����⣬��AI�ĸ����£�ͨ������ƽ���������˷ḻ��ѧϰ��Դ���Ӷ�������Ŀ���Ⱥ���г���ģ��˶��ӽ���תΪʧ�١�

ѧϰƽ���г���С����ѹ��ij�̶ֳ�����ζ����ҵ��ʼ���ⲿ�̼�����ת�����������������������������黯��Ʒ�ƾ���ȫ�滯���۸�����AI��ֵ���������ݽ���

һ����������������ƿ�������������ֵ�ع�

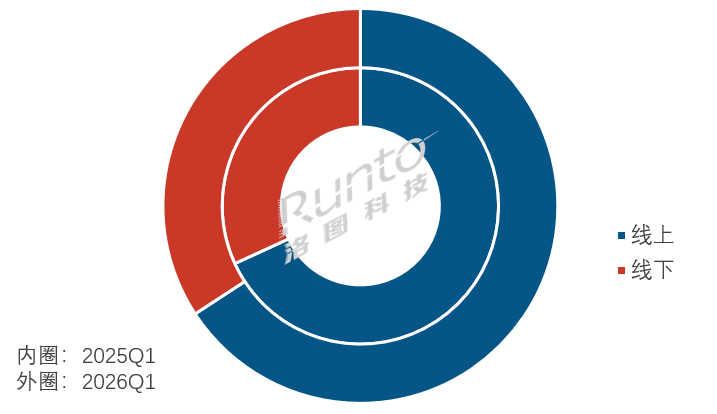

���г������µ��Ĵ��£������������������ϳ�ѹ�����»�ů�ķֻ���֡�������ͼ�Ƽ���RUNTO��������ʾ��2026���һ���ȣ�ѧϰƽ��������г������»�4.4%����������������6.3%��

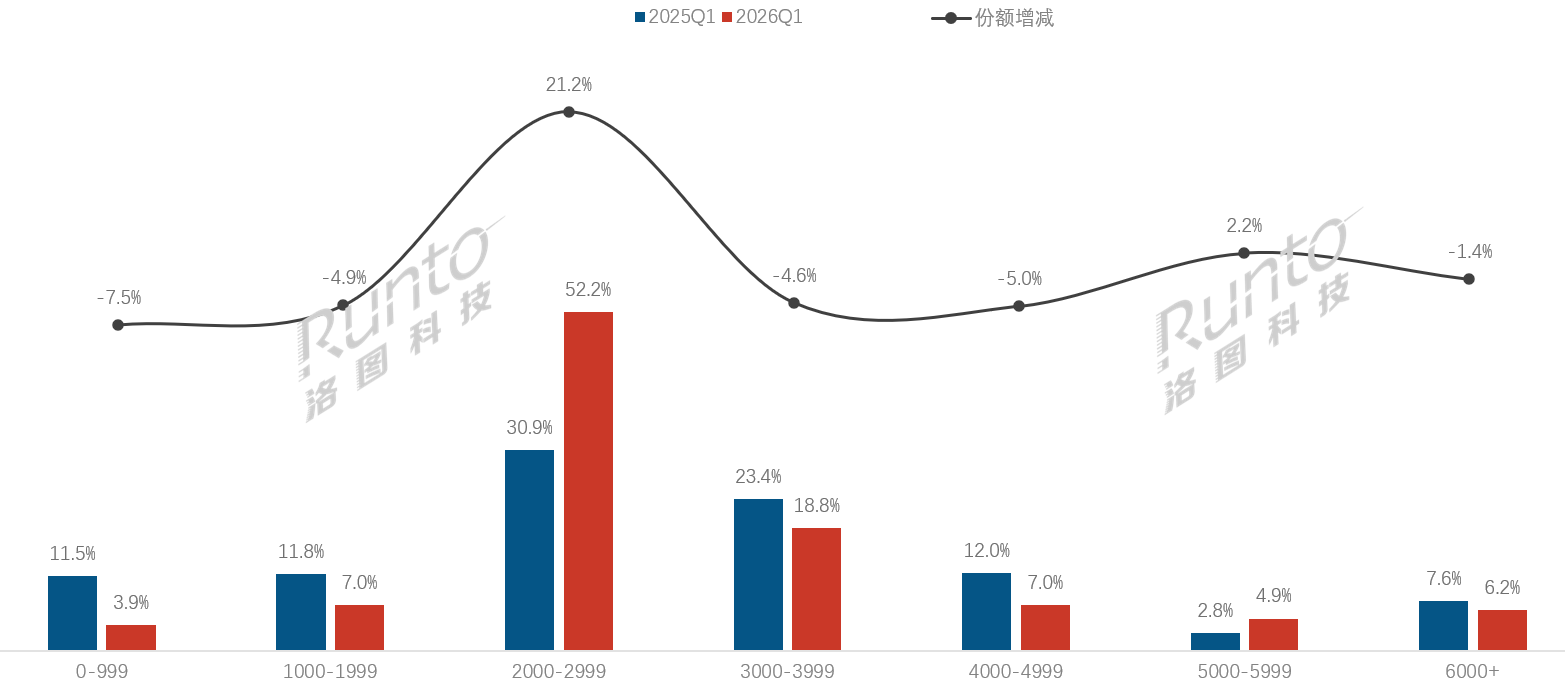

2026Q1 �й�ѧϰƽ���г����������ṹ���仯

������Դ����ͼ�Ƽ���RUNTO��ȫ�����������ݣ���λ��%

����������ƽ̨��Ȼ����������������������ռ��Ϊ65.8%��ֻ�ǣ�����������ƽ̨��ͳɱ��߸ߣ������ͼ�����������������ģʽ��Ч������ݼ��������г��ķ�չ��������ƿ����

���ͬʱ����ҵ�ѧ��˼��СԳ��ͷ������Ʒ�Ƽ������������������������ţ�һ����нӲ���˴�ͳ���Ʒ������ҵ���»���ȱ�ڣ���һ���棬ͨ���³����ָ��������߳��С����������г�����Ч�������DZ���û����ڵ�ǰ��Ϣ���ӹ��ص�ʱ���������ŵ���ṩ������顢һ��һ���ܽ��⡢��ʱ�ۺ���Ӧ��һվʽ������Ч�����˼ҳ�������߷��գ��ڵͲ㼶�г����������ŵ깺���ϰ�߸�Ϊ���á�

����Ʒ�Ƹ�֣��г����ж���������̫ЧӦǿ��

��ʵ�ϣ�������ֵĵ�����Ч����Ҳӡ֤��ͷ����ҵ���ۺϾ���������ˣ���ҵƷ�Ƽ��жȳ���̧������СƷ�����������ɱ����������衢�����з��ȶ������ƣ�����ռ����ѹ����

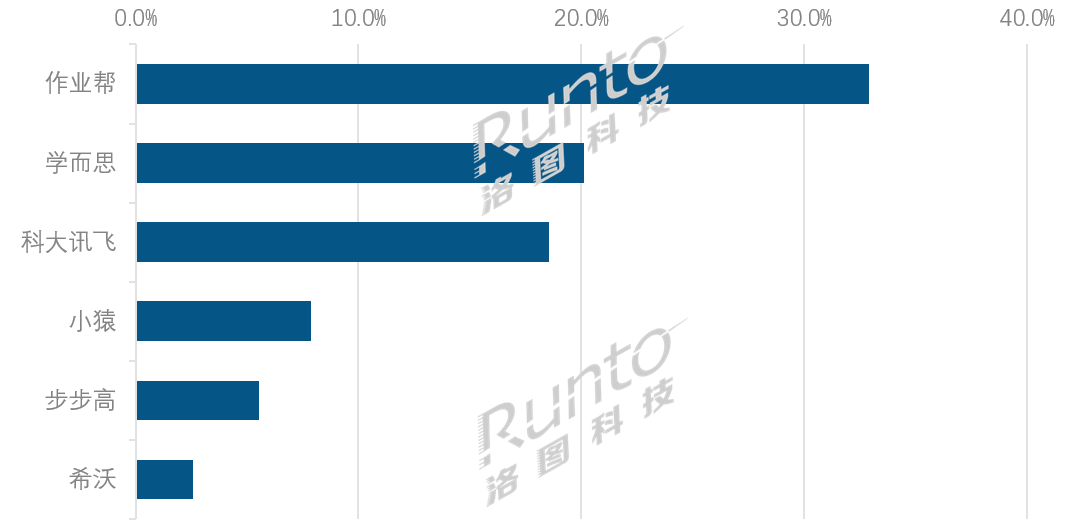

������ʾ��2026���һ���ȣ����й��г�����������ȫ���������У���ҵ�ѧ��˼���ƴ�Ѷ�ɡ�СԳ�������ߡ�ϣ������ͷ��Ʒ�Ƶĺϼ������ݶ��87.5%����2025��ͬ��������12.3���ٷֵ㡣

2026 Q1 �й�ѧϰƽ���г�TOPƷ�������ݶ�

������Դ����ͼ�Ƽ���RUNTO��ȫ�����������ݣ���λ��%

��ҵ����32.9%������ռ��λ���й�ѧϰƽ���г���λ���ݶ�ͬ������4.6���ٷֵ㣬�������Ƴ�������һ���ȣ���ҵ���ܼ��Ƴ���P60��T60ϵ�ж���콢��Ʒ������AI������ʦ��������AI��ѧ�����Ĺ��ܣ�ƾ����ҽ�����Դ�����н�����ģ�����������ݣ����⣬��ҵ�������ȫ�������������������ϻ����̺ͼӿ����������³���

ѧ��˼��20.1%�������ݶ�λ����ҵ�ڶ������е�ȫѧ�ƽ���������ϵ�����걸��Ʒ���Ƚ������ĺ���֧�š������ȣ�ѧ��˼�Ƴ���X5ϵ����Ʒ���۽�ȫѧ��һվʽѧϰ����һ��ǿ����Ӳ��Эͬ���ơ�

�ƴ�Ѷ��ն����18.5%�������ݶλ�е���������ԭ��AI����������Ʒ�Ƴ��ھ۽��߶��콢�����������ƿ���6000Ԫ���ϵ�ϸ���г�����ƷT90ϵ������AI 1��1��ѧϵͳ��T90 Pro����AI��ʦ��ǿ���˸߶˲�Ʒ����������ǩ��

СԳ������ռ��Ϊ7.9%��λ�е��ġ���������СԳ��������һѧ�����ı���˼ά��ȫ��ת��AIѧϰ��������3�·�����T6ѧϰ�������س���ѧ�������������������ˡ���ѧ���⡱ȫ����ѧϰ�ջ���

������Ʒ�ṹ��AI�������³����ջݣ�֧���ж˲�Ʒ��ֵ����

��ͷ��Ʒ�Ƶ������£��ж˻�������Ϊ��ǰ�й�ѧϰƽ���г��ĺ��ļ۸���ԡ�������ͼ�Ƽ���RUNTO��������ʾ��2026���һ���ȣ�������������2000-2999Ԫ�ж˼�λ�ε�����ռ�ȸߴ�52.2%��ͬ�ȴ������21.2���ٷֵ㡣

�ж��г������������Ҫ֧����AI�������³����ջݡ���ǰ��������ģ�͡�AI��ѧ������ѧ����ϡ�ȫ��·ѧ���ջ�����������ȫ�渲���������ж˻��͡�ͷ��Ʒ����AI����Ϊ���ģ�������н������ݣ�������Ի����������������������ƻ�ѧϰ�滮�Ȳ��컯���ܣ��ں�������������ʵ�������������˾ٷdz�����ǰ����������ʱ���ļ�ֵѡ��

��Ӧ�ģ��Ͷ˻��͵������ݶ����ή����2000Ԫ�����г�������ռ�ȴ��������12.4���ٷֵ���10.9%��

���⣬�и߶��г��ڲ��ֻ���4000-4999Ԫ����С�����䣬5000Ԫ���ϸ�ֵ�����ȶ���

2026 Q1 �й�ѧϰƽ�������г��۸�������ṹ

������Դ����ͼ�Ƽ���RUNTO������ȫ�������ݣ���λ��%

�ġ��г�Ԥ�⣺�ڶ������г���ů���ϰ����ģ��275��̨

��������������ЧӦ���洢оƬ��Ӧ���š���Ӧ�������Զ��г��γ�һ��ѹ�������������ŵڶ����ȵ��̴�ٵ���ǰ�����������ĸ��ա������豸�������ߵij������Լ���ƷAI�������٣�������һ���ȵ��г�ȱ�ڡ�Ԥ��2026���ϰ����й�ѧϰƽ���г���ȫ�����������ﵽ274.6��̨��ͬ������3.0%��

���ڶ��ԣ�ѧϰƽ����Ϊ��ͥ�������ֻ����Ĺ��ߵĶ�λ����ı䡣�����ѻع����Ժ��û�����ע��Ʒ�����ݺ����Ϲ��ԡ�ʵ��ѧϰЧ���볤��ʹ�ü�ֵ����ʵ���ɳ����ļ�ͥ��������Ϊ��ҵ���еĻ���֧�ţ��ƶ��г�������ʽ����ת��ƽ�ȡ��ɳ����ij�̬��չ��

��������������ͼ���ز���Դ��RUNTO,���Ľ��������߸��˹۵㣬��վ�����κα�֤�ͳ�ŵ�������κ����ʣ����뱾�������ṩ����̼���ϵ�����漰����Ȩ������ϵ���Ǽ�ʱɾ����

������Ѷ����

- �dz��뻹��������ͼ ����ֹͣ���й���½���ۼҵ�

- ��̬�ȣ��͵dz�������&Vidda��θ�����������һ

- 2030���ж�������Ѷ�г�����227����Ԫ��˭������

- 2026������չ��������ʾ����

- �������ŷ�����Ҫ��RGB-Mini LED��ʾ����

- ˼�س��뺣������ǩ��ս�Ժ��� Я�ִ�����������

- ��ά�����´��ȫ��ս�Ժ��������ظ߶���ʾ��δ

- ���AI���÷������������조���ü��Ŀ��á�

- ȫ�����̰壡Vidda����X 2027����������������

- ��AI���µ����ǻۿ��� ������Я��ӡ����ͶӰ����

- ����&Viddaȫ������Ʒ�����ᶨ��5.8������������

- ��ÿһ����Ļ��������AI��Ļ��ħ���Ƽ�����2026

- �������� DLPоƬ������Ľ�

- �ü�����������ϸ�ڣ���ϿƼ�AI��Ʒ����У����

ͶӰ

- 2025���й�����ƽ����ҵ�г�����̬�Ƽ�δ��

- ȫ�����ܽ���ƽ����ҵ�������������� ������

- ��ȿƼ�Я�Ϳɿ�������������ClickShare

- ����Ч���������ˣ���TCL�����ְ�����ػ�ʱ

- Q1ȫ��ƽ���г�����16.5%���й���ҵ����

- ���ҵ��Ӱװ巴�������飬TCL��ѣ�������

- 618 �������ѡ��ָ�ϣ�TCL����ά��MAXHUB��

- TCL���� InfoComm China 2025��ȫ����������

- ����BYOM�ٽ�������������������X-Displa

- �ݿƹɷ���Ԫ̫�Ƽ����ս�Ժ��������ص���

ͶӰ

- �������� ��繲�����ڶ�ʮ��������ҵ�߷���

- ��ʱ���о������ԭ����CES2026����ʾ��

- 2025��23����ݹ���רҵ�ƹ⡢����չԲ����

- ר�⣺���� infocomm China 2025

- ר�⣺���� infocomm China 2024

- ר��|ISLE 2024չ�������й��ǻ�������ҵ��

- ר�⣺2023������ҵ�߷���̳�߽��ȸ������

- ��81���й�����װ��չʾ��ר��

- ���쿪��������δ���������� InfoComm Chin

- 2022������ҵ�߷���̳ ����ĻͶӰ��ҵ���ȸ

�ٷ���

�ٷ���