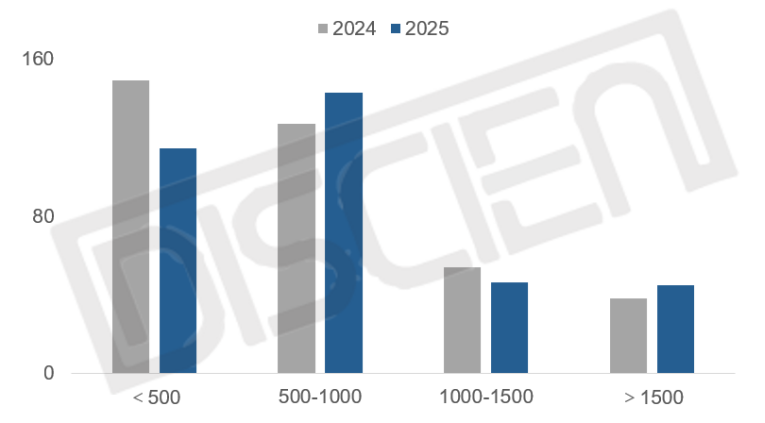

受宏观经济承压、下半年来以旧换新政策效应减弱等因素影响,2025年中国投影线上零售市场整体销量呈现收缩态势。据DISCIEN(迪显)统计,2025年国内投影线上零售销量为541万台,同比下降7.3%。在行业整体下行背景下,1LCD产品整体规模下跌5.4%,但1500元以上价格段的销量逆势增长16.6%,1LCD高端化市场仍然具备较大的发展潜力。

图一:2024-2025年中国零售市场1LCD产品分价格段销量表现

数据来源:DISCIEN 单位:万台

在1LCD高端化进程中,高清与高亮两条路线的发展结果差异显著

1LCD高端化的发展一直以来都是一个较为热门的议题,但此前各品牌的发展方向并不明确,在清晰度和

亮度参数、芯片等周边硬件以及软件生态等方面均有不同尝试。从零售端的高频销售关键词来看,

高清与高亮仍是作为中高端市场卖点的两大方向。

在

高清方向上,1LCD行业早在2023年便开始尝试4K化,但受光路设计带来的

技术困扰与售价较高因此市场反馈不佳的双重制约,进展并不顺利。1LCD的单片透射式光路本身拥有一定的天然缺陷:芯片尺寸固定时,

分辨率提升会降低开口率、加剧光效损耗,导致 4K 化与高亮化形成

技术矛盾,推进4K化只能以牺牲一定

亮度为代价。在2023-2024年,飞利浦、小明等品牌共推出过3款机型,但因为彼时的

技术和成本限制,零售价近三千元但

亮度不及同价位DLP机型的一半。

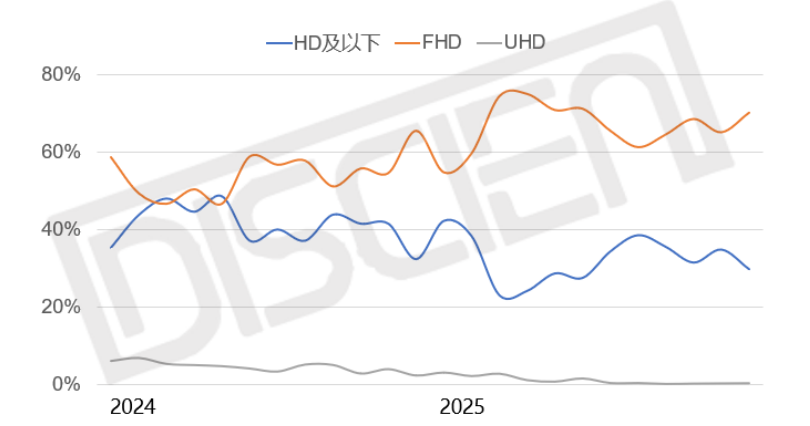

与此同时,DLP产品也在不断进行价格下探,2025年极米Z6X售价已下探至1500元以下凭借色彩优势进一步侵蚀1LCD高端市场,双重因素共同导致1LCD 4K产品市场销售持续疲软:1LCD产品中UHD机型的份额从2024年最高的4.5%下滑至2025年的1.1%,销量衰退显著。这也直接影响了1LCD 4K的产品节奏:24年初至今已无新的1LCD 4K机型发布,已发布机型同样无后续迭代。

图二:2024-2025年中国零售市场1LCD产品分清晰度销量份额

数据来源:DISCIEN 单位:%

面对4K方向的受阻,品牌方不得不调转目光,聚焦

亮度提升展开高端化探索。而在行业压力、平台与政策驱动、1LCD消费者的体验需求合力作用,催生出一类“高亮全能”产品。

近年来1LCD产品在高亮赛道上不断实现

亮度突破,最高

亮度产品已从2024年底的700CVIA逐步突破至当前的1300CVIA。2025年热销的“高亮全能”机型以1000CVIA水准的

亮度作为核心,同步升级高性能芯片、专业音响以及更大的内存和存储等配套配置。各品牌还通过哈曼音响、AI指向遥控、鸿鹄音画等差异化方向发挥自身优势,不断拓展“全能”概念的外延。

此外,电商平台通过

亮度标准落地推广,同样对高亮机型的销售发挥了重要促进作用。25年618大促期间,受投影产品

亮度认证标准不统一影响,相关品类补贴力度偏低。2025年中,京东率先推行投影

亮度认证标准化,直接带动投影产品补贴力度提升。长期以来,低价1LCD投影产品普遍存在

亮度虚标、使用体验不佳等问题,饱受市场诟病。京东

亮度认证体系的完善,有效提升了消费者对产品参数的信任度;同时,配套的平台补贴政策进一步刺激了终端消费需求。

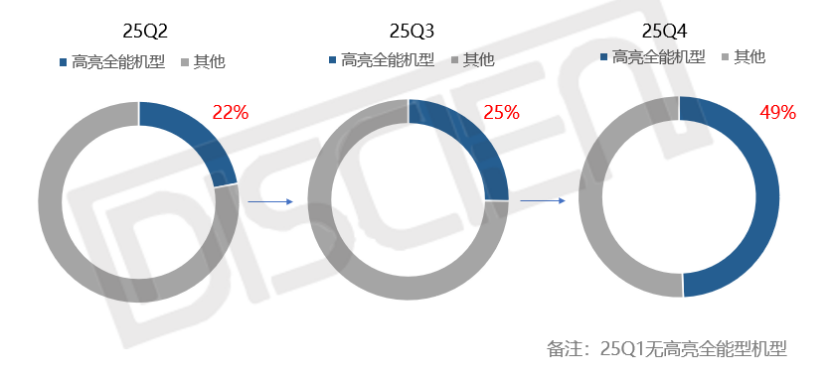

从市场表现来看,“高亮全能”产品呈现出与此前4K产品方向不同的销售表现。2025年,此类机型零售价格主要位于1500-1800元,在刚刚推出的25Q2,其销量在1500元以上1LCD产品中的销量占比为22%。至25Q4多品牌跟进推出该类型产品,其市场销售份额大幅提升49%。

图三:2025年“高亮全能”机型占1LCD 1500元以上市场份额变化

数据来源:DISCIEN 单位:%

以2025年增长最快的品牌大眼橙为例,25年其1LCD产品销量几乎翻倍式增长,而销量增长的背后,其1500元以上产品占超36%的份额。大眼橙C2 Ultra作为开启1000CVIA时代的产品,全年线上热销超7万台,下半年新品C3 Ultra同样热销超2.5万台。哈趣、天猫魔屏均通过推出“高亮全能”机型实现1500元以上产品销量的大幅增长。“高亮全能”机型通过“1000CVIA+高配周边硬件”,获得对同价位DLP下沉市场的一定参数优势,赢得销量空间,也从侧面印证了1LCD的1500元以上市场拥有充分的发掘潜力,高端机型也可以成为品牌的主力销量。

在亮度短期触顶的背景下,1LCD高端化将向高刷、4K与色彩等方向演进

从

亮度角度来看,无论是光机的开发与结构优化,还是上游供应链的设备及

技术限制, 1LCD产品的

亮度在短期内已难以实现更进一步的突破。但竞品方面,3LCD通过推出三千元以下的4K产品,DLP阵营通过两千元入门旗舰逐渐普及三色激光等方式推行下沉市场的参数升级战略,1LCD高端产品同样需要通过持续的产品升级来与其他

技术进行竞争。在

亮度之外,作为投影产品的其他核心参数,未来的1LCD高端化预计将围绕高刷新率、4K以及色彩表现三个方面展开。

对高刷产品来说,其市场接受度已得到实际销售验证。哈趣的“高亮全能”机型中,H3 Ultra Max(120Hz)与 H3 Ultra(60Hz)两款机型于同一时间推出。除刷新率外,仅存储存在细微差异,且120Hz 机型定价高200元。但从25Q4的实际市场销售来看,120Hz产品的销量接近60Hz的两倍,这表明消费者仍偏好高刷机型,高刷机型有望成为未来发展方向之一。但当前高刷产品主要通过游戏场景进行宣传,而1LCD产品目前仍有噪音和四角对焦问题,与同价位显示器相比

亮度延迟等各项参数也较低。因此更高帧率的探索预计不会持续。

从更长远的角度来说,4K化和色彩表现将是1LCD高端化持续演进的方向。在4K化方面,此前存在较大的光效问题随着1LCD产品的

亮度已经得到较大提升有所缓解,在1LCD产品

亮度短期触顶的背景下有可能成为新的发展方向。目前,两千元价位的DLP产品

亮度在1050-1200CVIA,而同价位的1LCD产品最高

亮度可达1300CVIA,已超过DLP产品的

亮度水平,因此以一定程度的

亮度牺牲换取清晰度提升已成为可能。据悉,京东目前同样在推进对投影UHD清晰度方向的

认证,通过对去年

亮度方面

案例的复刻,政策协同同样可能辅助1LCD投影向4K方向发展。

在色彩表现方面,拥有更好色彩

亮度和光效的2LCD

技术,也为1LCD的色彩升级提供了可行路径。2LCD通过优化光路结构,解决了部分1LCD产品的痛点。其分光和合光的光路设计让色彩

亮度更高,可以有效规避1LCD产品在高亮模式下色彩发白和发虚的问题。同时,更高的光效也有助于缓解4K化进程中

亮度与清晰度参数之间的冲突。不过,尽管

技术上有一定优势,受限成本问题,量产产品的价格高企使当前2LCD产品与较为成熟的DLP产品相比竞争优势较小,产品力仍亟待提升。

总结与展望

综合来看,2025年1LCD投影市场在整体收缩的背景下,高亮全能机型依靠

亮度突破和周边配置升级,获得了消费者的积极反馈,成功打开了1500元以上高端市场的增长空间。

展望未来,1LCD高端化的发展将不再单纯依赖

亮度的线性提升,而是走向多维度的

技术协同。随着上游供应链的成熟和品牌方的持续投入,可以预见,1500元至2500元价位段将成为1LCD高端化竞争的主战场,产品形态将逐步演变为“高亮/高刷/高色准”的全能型产品,与同价位DLP产品展开全面竞争。

0

0