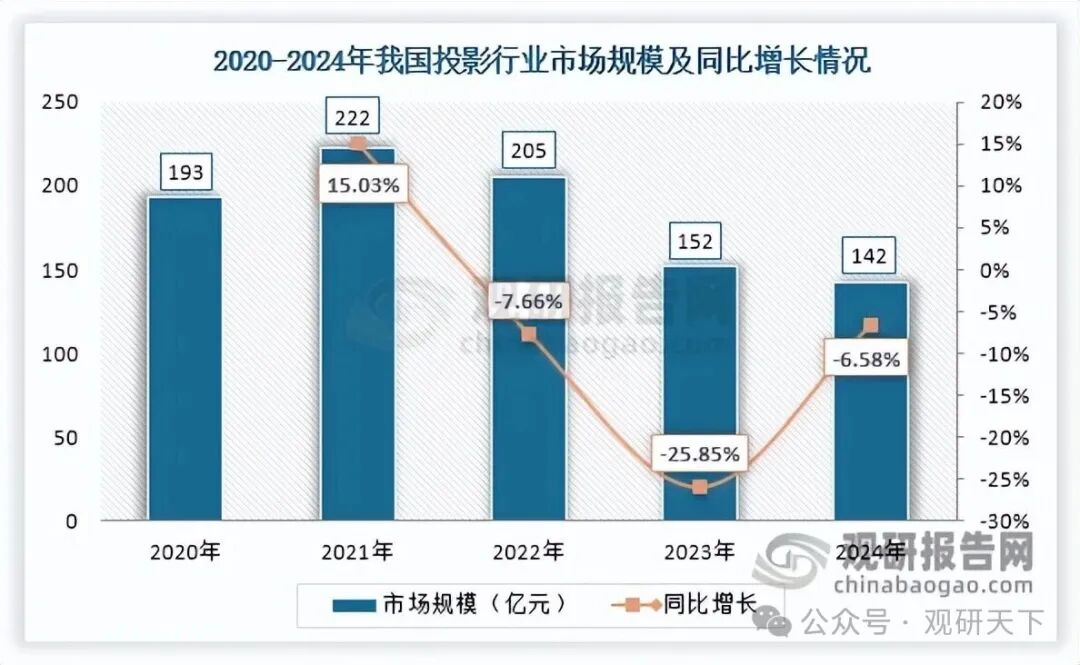

1.投影行业市场规模回落,但下行幅度有所收窄

投影行业是以研发、生产、销售投影设备(如投影仪等)为核心,涵盖光学、电子、智能系统及内容服务的综合性产业。自2022年起,在技术逐步成熟、生产工艺优化以及产业链效率提升等因素推动下,我国投影行业产品平均售价呈现下降趋势,导致市场规模出现收缩,2024年降至142亿元,同比下降6.58%,但降幅已较2023年的25.85%显著收窄。

数据来源:沙利文、极米招股说明书

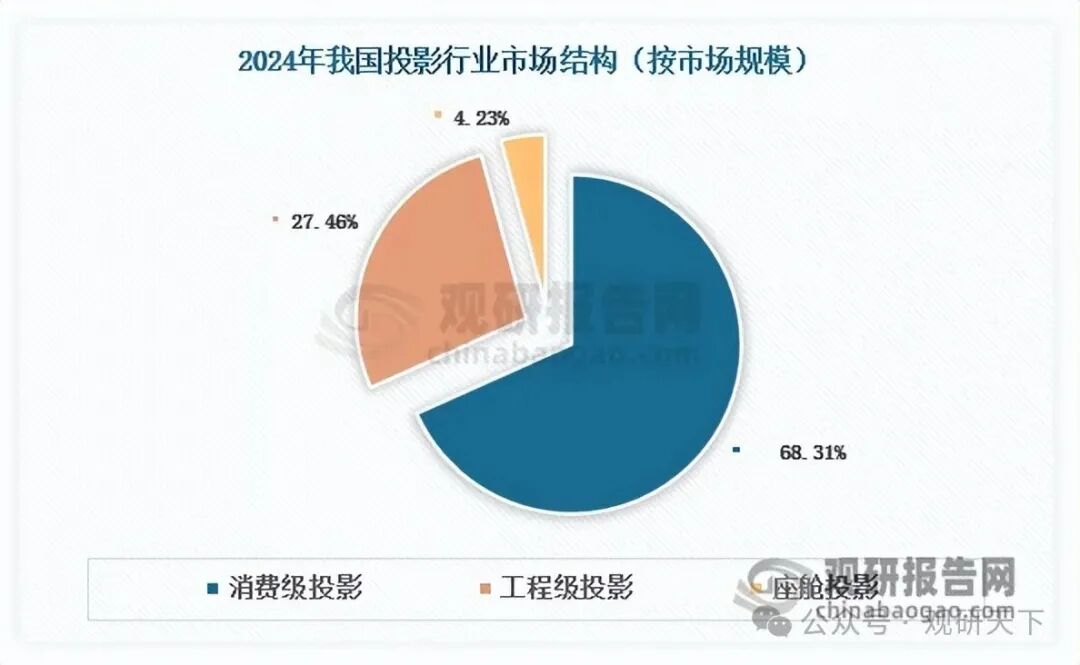

2.消费级主导投影市场,座舱投影蓄势待

按应用场景划分,投影产品可分为消费级投影、

工程级投影与座舱投影三类。消费级投影面向家庭、露营等日常场景,以满足

高清影音需求为主;

工程级投影则面向企业办公、教育培训及文旅

工程等商业场景,服务于会议演示、远程协作、大型展会等专业化需求;座舱投影主要服务汽车后排娱乐场景,是投影行业的新兴细分市场。

目前,消费级投影仍主导我国投影市场,2024年市场规模占比68.31%;

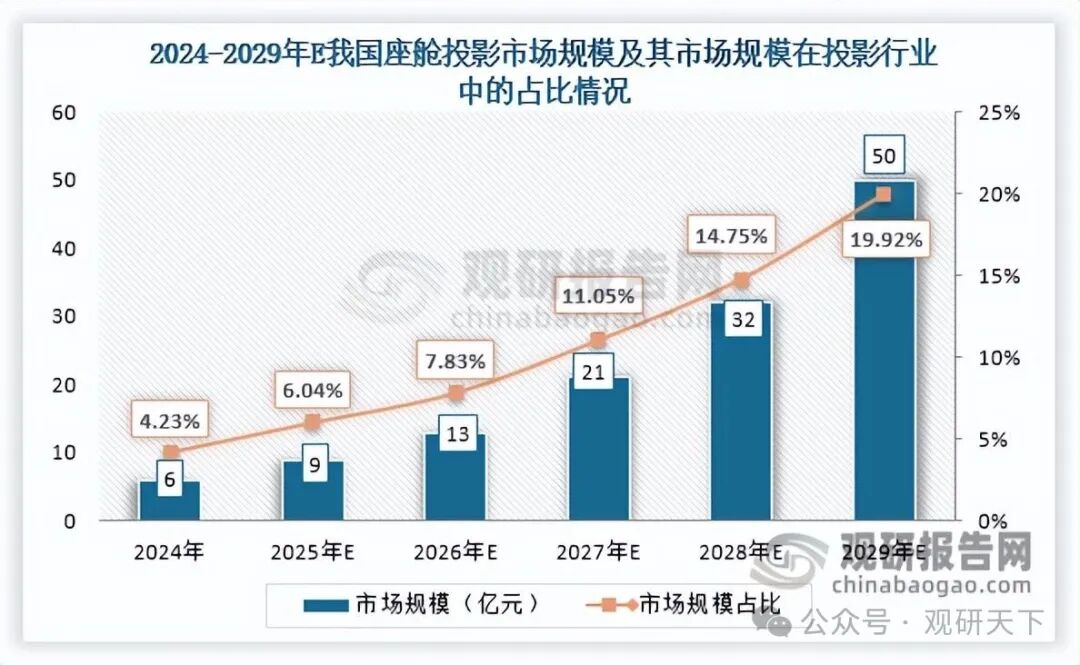

工程级投影占比27.46%。座舱投影尚处起步阶段,2024年市场规模仅6亿元,占比4.23%。未来,随着智能座舱渗透率提升、车载娱乐需求升级以及车载投影

技术逐渐成熟,座舱投影有望迎来快速增长。预计到2029年,我国座舱投影市场规模有望达到50亿元,2024年至2029年年均复合增长率达52.81%,市场规模占比将提升至19.92%。

数据来源:观研天下整理数据来源:沙利文、极米招股说明书

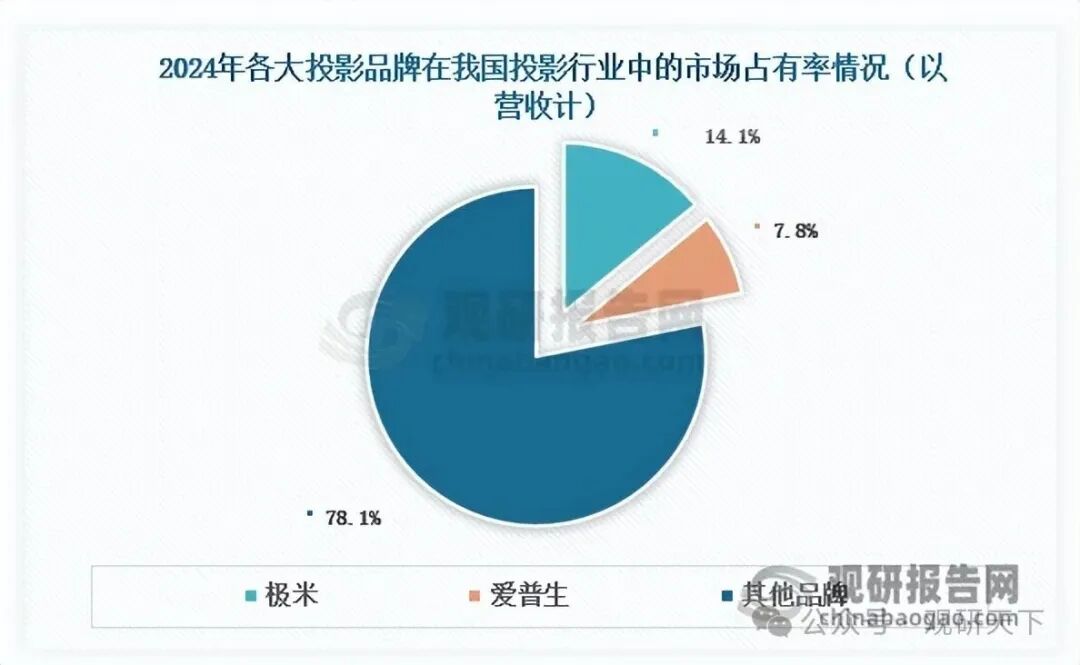

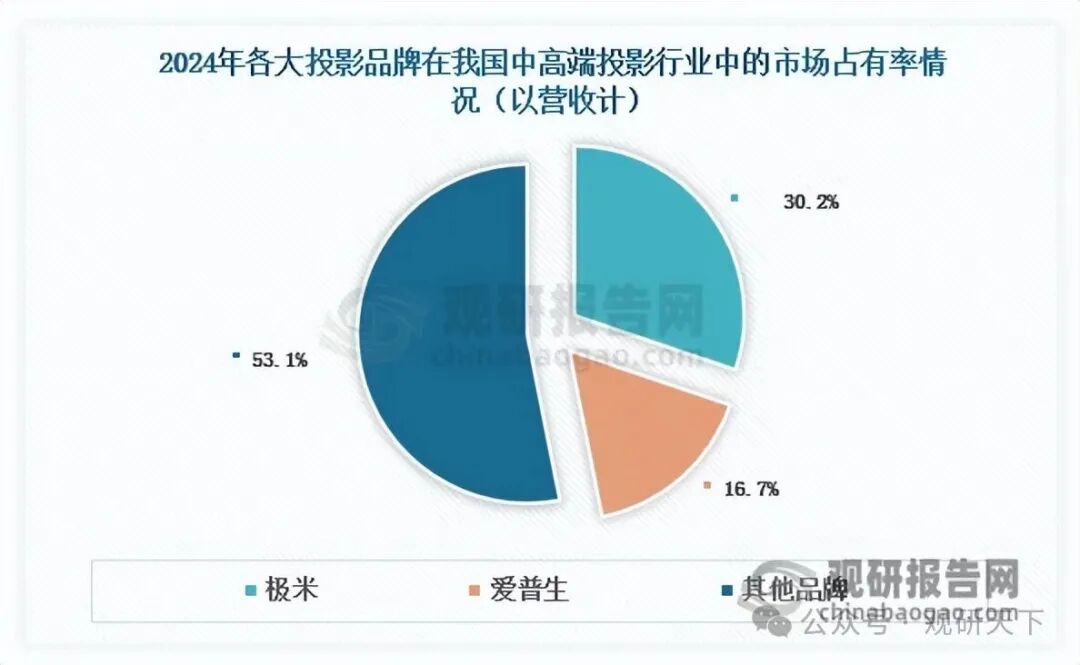

3.投影行业“一超多强”格局显现,极米市场占有率领先

我国投影行业集中度不高,2024年CR4约为32.4%,属于低集中寡占型市场,整体呈现以极米领衔的“一超多强”格局,爱普生、坚果投影、海信等品牌处于“多强”阵营。极米凭借深厚

技术积累、多元化产品

矩阵、广泛营销网络及质量管控等优势,多年来持续领跑国内投影市场,2024年以14.1%的市场占有率位居第一,较第二名的爱普生高出6.3个百分点。在中高端投影市场,由于

技术壁垒更高,行业相对更为集中,2024年CR4达69.3%,其中极米以30.2%的市场占有率稳居第一,较第二名高出13.5个百分点。

数据来源:沙利文、极米招股说明书

数据来源:沙利文、极米招股说明书

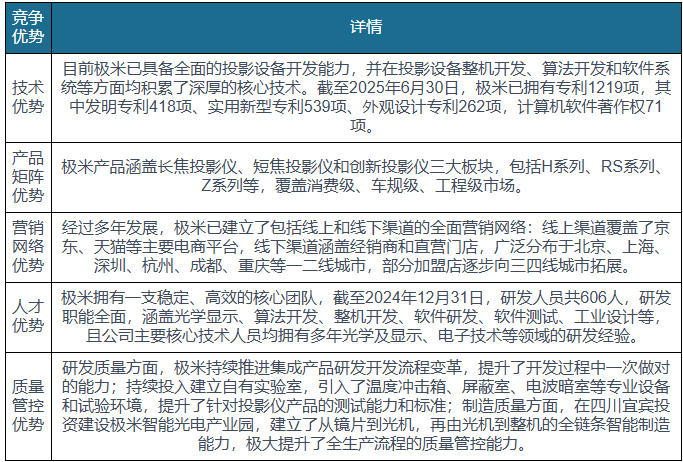

极米竞争优势竞争

资料来源:公开资料

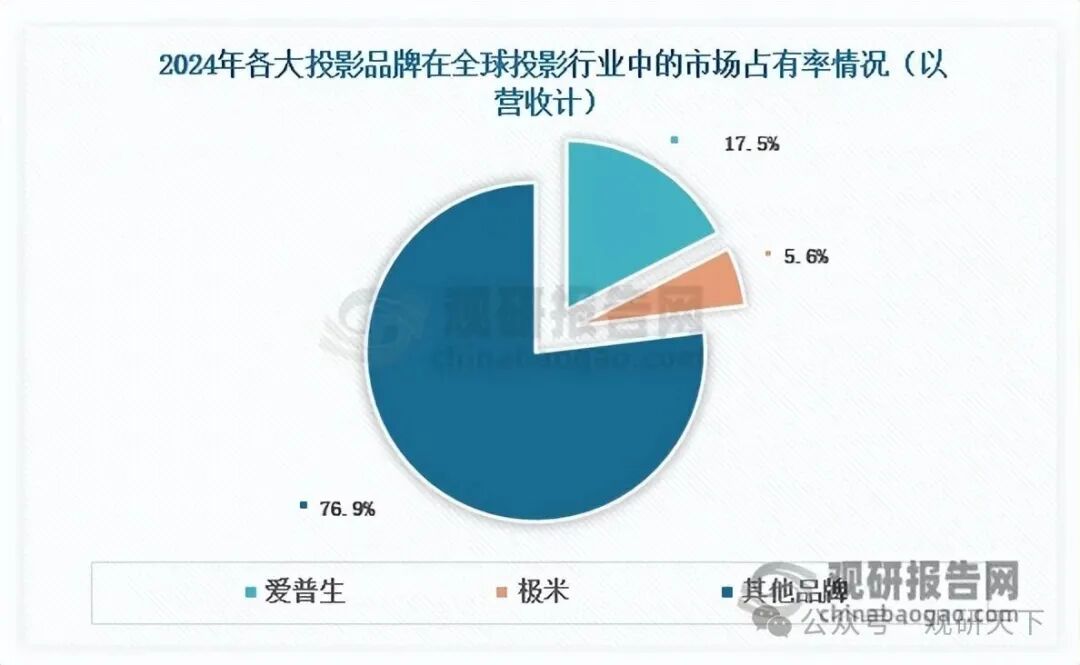

在稳固国内市场竞争优势的同时,极米积极拓展海外市场,产品已进入Best Buy、Sam’s Club、Walmart、MediaMarkt、Bic Camera、茑屋家电等海外主流零售渠道,并在越南建设

投影仪生产基地,年产能达百万台。2024年,极米境外营收达10.86亿元,同比增长18.94%,而境内营收为22.29亿元,同比下降14.80%,境外毛利率达45.44%,显著高于境内的23.88%。同年,极米以5.6%的市场份额位居全球投影行业第二,以9.4%的市场份额位列全球消费级投影市场第一,展现出强劲的全球竞争力。

数据来源:沙利文、极米招股说明书

0

0