�걨 | 2023���й����ü���ͶӰ����������35.5%����ɫ���ⷴ����ɫ�����ʽ�60%

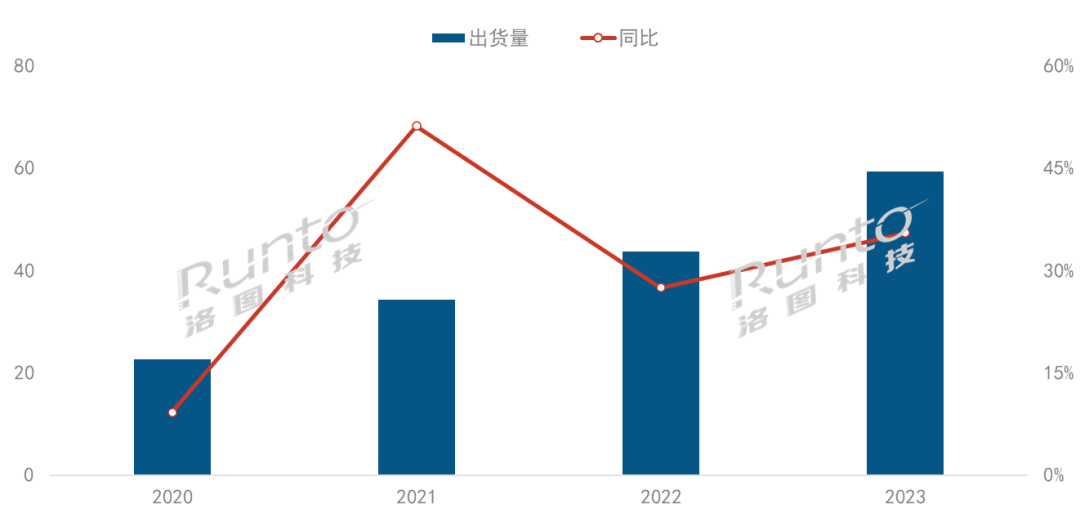

������ͼ�Ƽ���RUNTO�����·����ġ��й�����ͶӰ�г��������ȱ��棨China Laser Projector Market Analysis Quarterly Report������2023�꣬�й����ü���ͶӰ����������ӣ��г�������Ϊ59.3��̨��ͬ��2022������35.5%��

2020-2023�� �й����ü���ͶӰ�г����������仯

������Դ����ͼ�Ƽ�(RUNTO)����λ����̨��%

�ع˷�չ��ʷ���й����ü���ͶӰ���г���ģ��2015��IJ���1��̨��������������2023��Ľ�60��̨����ʹ�����鿪ʼ��ʱ��2020�굽2023��ĸ����������Ըߴ�37.7%����֮��������������������2023��ı������ǣ�����Ʒ������������Ϊ3656��̨��ͬ��2022���½�8.4%������ͶӰ������Ϊ586.4��̨��ͬ���½�5.1%��

��ͼ�Ƽ���RUNTO����Ϊ����ʹ�ں�ۻ����Ѿ����ڵ��ԵĴ��£��й����ü���ͶӰ�г���Ȼʵ��������������ԭ����Ҫ�����������棺һ�Ǹ���������߿�ʼ�����������Ӿ���������ü���ͶӰ��Ϊ�۸��ʵ�����ƽ�⣬��Ϊ�˸���ߴ续��Ӱ�����ֵĺ���ѡ���ǹ�Դ����ͷ������оƬ�Ȳ�ҵ�����IJ������첢ʵ�ֳɱ�ѹ��������ͶӰ�������ն˼����г��߱��˽��ۿռ䣻���Ǽ���ͶӰ�IJ�Ʒ��̬��Ӧ�ó������������ķḻ����

�������Ƴ�Ϊ���ü���ͶӰ�г���������

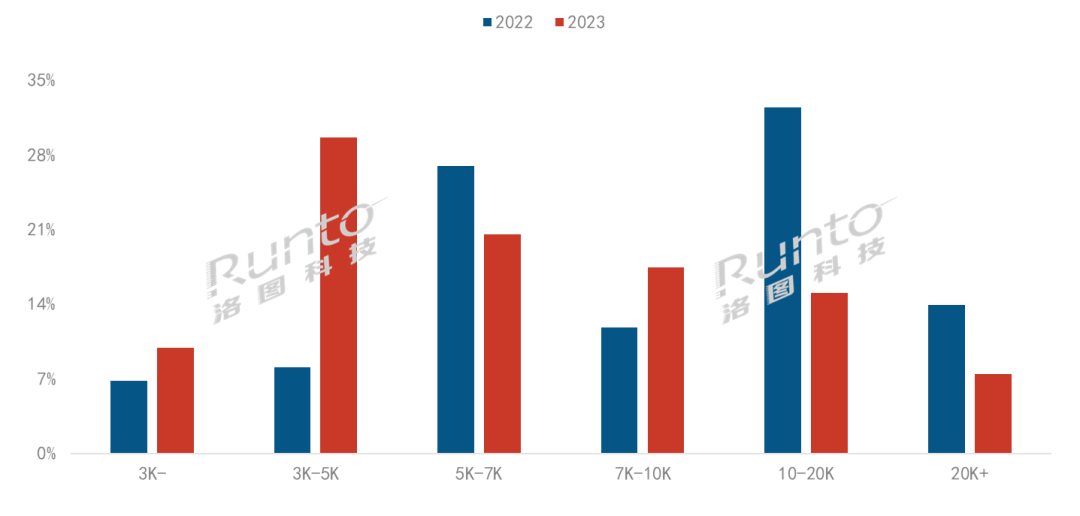

2023����й����ü���ͶӰ�г��Եͼ���Ϊǣ������������ͼ�Ƽ���RUNTO��������ʾ��2023�꣬���ü���ͶӰ�г����ն�ƽ���۸��½�2777Ԫ���ﵽ9042Ԫ�����Դ��ն˼۸�ͳ���������˵Ļ������۶�Ϊ53.6��Ԫ��ͬ�Ƚ�����3.7%��Զ������������35.5%���١�

3000-5000Ԫ�۸�η����˴�ǰ�г���������5000-7000Ԫ�۸�κͳ��̽�������1-2��Ԫ�۸�Σ���Ϊ���о����������䡣2023�꣬3000-5000Ԫ�۸�γ������ݶ�ӽ�3�ɣ���2022������22���ٷֵ㡣һ���棬����ͷ��Ʒ�Ƽ����������Vidda��������ü۸�β�Ʒ�ߣ���һ���棬3LCD�����Ĵ���Ʒ�ư���������3000+Ԫ��λ�ξ�����Ӫ������ƷEF-15���ն����ۼ۽�����һ����Ʒ�½�40%��

2022-2023�� �й����ü���ͶӰ�г��ּ۸�νṹ

������Դ����ͼ�Ƽ�(RUNTO)����λ��%

�г����ͳ��̽���ռ�ȷ�ת

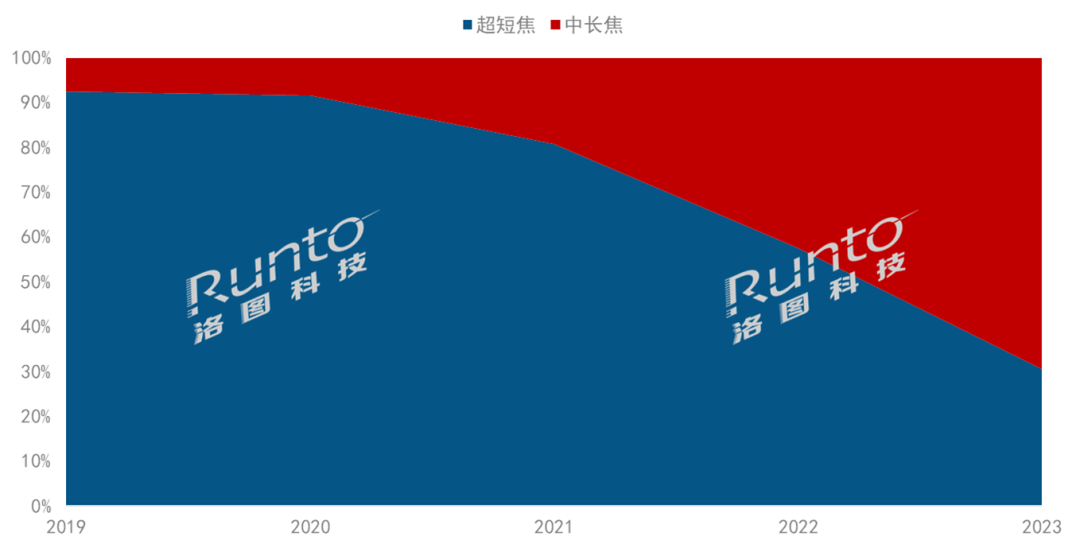

����ͷ���������г����ͳ��̽���2023���״γ��ַ�ת��������ͼ�Ƽ���RUNTO��������ʾ��2023�꣬�г�������ͶӰȫ�������Ϊ41��̨��ͬ������121%�����볬�̽������ij�����������2022���42:58��Ϊ2023���69:31��

2019-2023�� �й���½���ü���ͶӰ�г������ṹ

������Դ����ͼ�Ƽ�(RUNTO)����λ��%

������ռ�����»��������̽���ͷ��������ͻ�ƣ�Ͷ��ȴ�0.21����̵ľ����Ż����������Ƴ�0.16Ͷ��Ȳ�Ʒ�����O2 Ultra������0.18Ͷ��ȡ����������ι�ѧ��ҵ���ij���ȣ�ͶӰ��ͷ���ѷ����ʱ䣬���̵Ľ���+������ǽ��ֵ����Ϊδ����Ʒ��չ����Ҫ����֮һ��

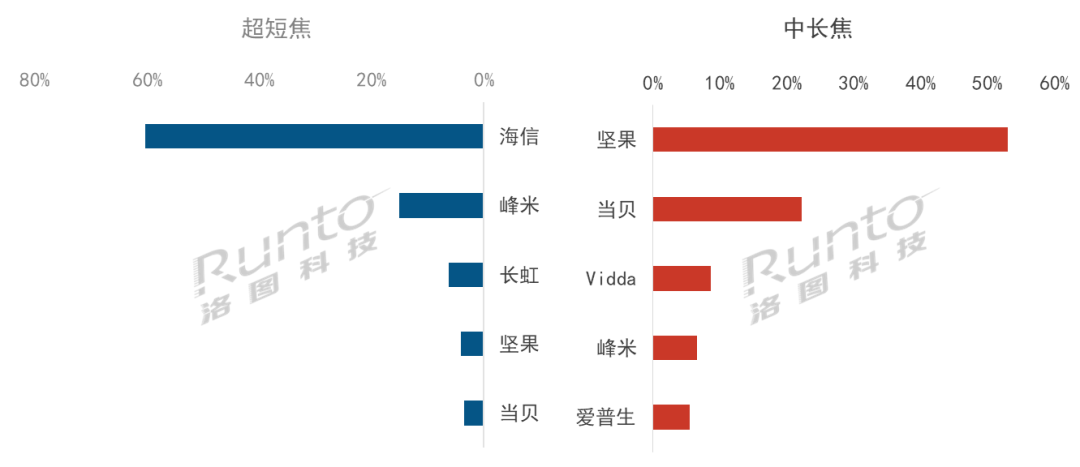

��ͬ��Ʒ�����£������ֹ�ͷƷ��

������ͼ�Ƽ���RUNTO��������ʾ��2023�꣬�й����ü���ͶӰ�г�CR4ָ����ǰ�����ϼ�ռ�ȣ��ﵽ82.2%����2022������3.2���ٷֵ㣬�г�������ͷ��Ʒ�ƾ�£��

���̽��г��У����ż�����Ӷ�ռ60%�ķݶ��2023��ʵ�������ߴ�������100�����ϵ��ڲ�ռ�Ƚӽ�30%�������Ⱦӵڶ���2023�귢������߶��콢���ͣ��г��ݶ�ﵽ15%�����⣬����Ƴ���3500Ԫ�۸���ɫ���̽�����Ͷ�������6��Ԫ���ϵĸ߶˼�����ӡ�

�г����г��У�����Ӵ�Լ����г���Ͷ�����ȣ���������ɫ���ⷽ��ͬʱ���ָ��еͶ˲�Ʒ�ߣ���ռ���г�53%�ķݶʵ�ֻ�����������������ߴ����Ժ�ʵ���ԵIJ�Ʒ���ֲ��ף�����ͬ��������10%��Vidda����C1ϵ�У������ƽ�4K+��ɫ����������������2.5������ͳͶӰƷ��Ҳ�ڷ������������Ƴ����Լ۱Ȳ�Ʒ�����г��ݶ��¼�����ɡ����¿�ʼ�����г������ü���ͶӰ��

2023�� �й����ü���ͶӰ�г���������ӪƷ�Ʒݶ�

������Դ����ͼ�Ƽ�(RUNTO)����λ��%

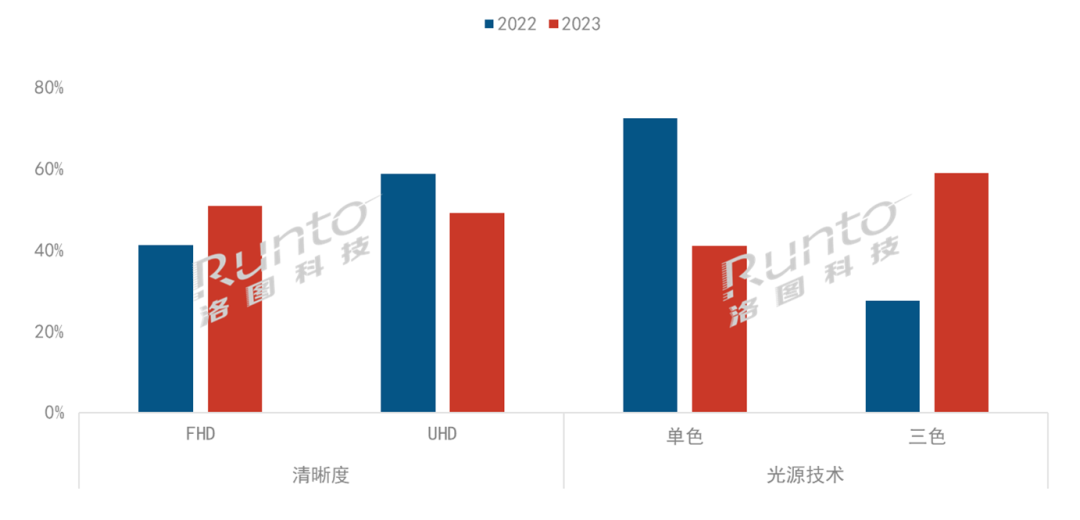

��ɫ���ⷴ����ɫ��FHD��ƽUHD

��ȵ�ɫ���⣬��ɫ����ɫ����㣬ɫ�ʱ��ָ�����ʵ��ͬʱӵ�и��ߵ��������Աȶ������ʸ������������������Ϊ��ҵ��ͬ��ѡ����

���š���塢������пƼ����Խ��Խ����ҵ�����л����������������ɫ����������DZ�������з�������������������̶ȣ�������������ǿ��

������ͼ�Ƽ���RUNTO��������ʾ��2023�꣬��ɫ����������Ʒ���ʽӽ�60%����ͬ������32���ٷֵ㡣�ڼ����������Vidda��Ʒ�ƵĴ����£���ɫ��������ʵ���˶Ե�ɫ�ķ�����

�ֱ������棬FHD��Ʒ�ڼ��ü���ͶӰ�г��ķݶ�ﵽ51%��ͬ������10���ٷֵ㣻UHD�г��ݶ��½�10���ٷֵ㣬�ﵽ49%��

2023�� �й���½���ü���ͶӰ�г���Ʒ�ṹ

������Դ����ͼ�Ƽ�(RUNTO)�� ��λ��%

չ����2024���й����ü���ͶӰ�г���ģ���ӽ�90��̨

��Ʒ���棬2024�꽫����ɫ����ͶӰ�ٻ���š��ټ�������һ�꣬Ԥ�������ʽ���75%���ֱ������棬8K��Ʒ���ƴ������������Ƴ��˿�������8K�������100Ӣ��LX������Ҳ��2024CES�Ϸ�����8K����ͶӰ��

�������棬��+�ҽ����ɼ�����ʾ����Ҫδ���ռ䡣��ͥ�У������߶Դ�������Ӱ�����ֵ���������ͥ�⣬�����ڳ����е�Ӧ�ý�һ���������ڳ�����ʾ�������Ƶ��������ȫ�����顣

��ҵ���Է��棬�����г���2024���й����̷����㡣Ԥ��2024��ȫ����ü���ͶӰ�г��������ﵽ125��̨����2023����������35%�������г������������ﵽ41��̨����2023��������24%��

���⣬�й�оƬ��ͷ��˼����2024���Ƴ�LCOSͶӰ����������Ԥ��Ʒ�����ڡ�˫ʮһ�����ǰ������Ƭʽ�ļ���ͶӰ���������������Ƴ���Ƭʽ�ĵͽ��������ܴ�Ӱ�죬����ͶӰ�г��Ļ�����������ǿ������һ�����ݡ�

������������ͼ�Ƽ���RUNTO����Ϊ��������ʾ������һ����ģ����Ʒ�ʻ������ʻ��ͳ�����������չ�Ĺؼ��꣬Ԥ��2024���й����ü���ͶӰ�г���ģ����84��̨��ͬ������42.4%��

��������������ͼ���ز���Դ��RUNTO,���Ľ��������߸��˹۵㣬��վ�����κα�֤�ͳ�ŵ�������κ����ʣ����뱾�������ṩ����̼���ϵ�����漰����Ȩ������ϵ���Ǽ�ʱɾ����

������Ѷ����

- ������Ƽ����ںϣ�һ̽�����Ⱦ�ׯ����֮·

- ϣ��ĸ��˾��Դ�ɷݼƻ�Ͷ��42��Ԫ���衰ȫ����

- �Ϳ���Ʒ-I600����Ϯ

- �����������Ƚ�������������ϣ������ִ�����ѧ

- ������������IPת�����������Central Control��

- �����������ڡ�Ļ������������ж��ٴ���Ļ

- �����ٱ�����Ĵ������ӣ���ĸ�յ��������⣡

- ����ʽ����Ӱ�㣡�������������ҹ�ա���

- �������������Ƽ�+���ػ�+���������ںϴ���֮��

- �ƶ����Ƽ�+���ػ�+������ս�� ������������

- Я�ֹ��������������й���ҵ���桰�Ƽ�+���ػ���

- ͯ�γ��£��������»�����ù�Ӱ��������֮��

- �������֧�������ˣ�ŷ�����촫ͳͶӰ��ɥ�ӣ�

- ��Ͷ��20��Ԫ��XREAL����AR�۾���ѧ��ʾģ���з�

- ������������Eϵ����Ʒ���У�����������豸

- �걨 | 2023���й����ü���ͶӰ����������3

- ������Ƽ����ںϣ�һ̽�����Ⱦ�ׯ����֮·

- �Ϳ���Ʒ-I600����Ϯ

- �����������Ƚ�������������ϣ������ִ���

- ����ʽ����Ӱ�㣡�������������ҹ�ա���

- �������������Ƽ�+���ػ�+���������ںϴ���

- �ƶ����Ƽ�+���ػ�+������ս�� ������������

- Я�ֹ��������������й���ҵ���桰�Ƽ�+����

- ͯ�γ��£��������»�����ù�Ӱ��������֮

- ������������Eϵ����Ʒ���У�����������豸

- ϣ��ĸ��˾��Դ�ɷݼƻ�Ͷ��42��Ԫ���衰ȫ

- �Ϳ���Ʒ-I600����Ϯ

- ����ʽ����Ӱ�㣡�������������ҹ�ա���

- �������������Ƽ�+���ػ�+���������ںϴ���

- �ƶ����Ƽ�+���ػ�+������ս�� ������������

- Я�ֹ��������������й���ҵ���桰�Ƽ�+����

- ��Ͷ��20��Ԫ��XREAL����AR�۾���ѧ��ʾģ��

- ��չƷ�ƽ�����չ��Ʒ��ʵ���������չ����

- ��������ת�ϣ�����δ����������ͶӰ������

����3��չ��չʾ��ҵ��Ʒ")

- ר�⣺2023������ҵ�߷���̳�߽��ȸ������

- ��81���й�����װ��չʾ��ר��

- ���쿪��������δ���������� InfoComm Chin

- 2022������ҵ�߷���̳ ����ĻͶӰ��ҵ���ȸ

- 2022�й�����Mini/Micro-LED��ҵ��������

- ������ȫԤ�桢�λ�ָ��������2022�㶫ʡ��

- ���鳣̬�� ������ҵ�����ȦͻΧ����������

- ר�⣺2022��������ҵ�´��ܲô����

- ר�⣺2021������ҵ�߷���̳

- 2021 SIAV�Ϻ����ʸ�HiFi��ʾ��չ��_����

�ٷ���

�ٷ���