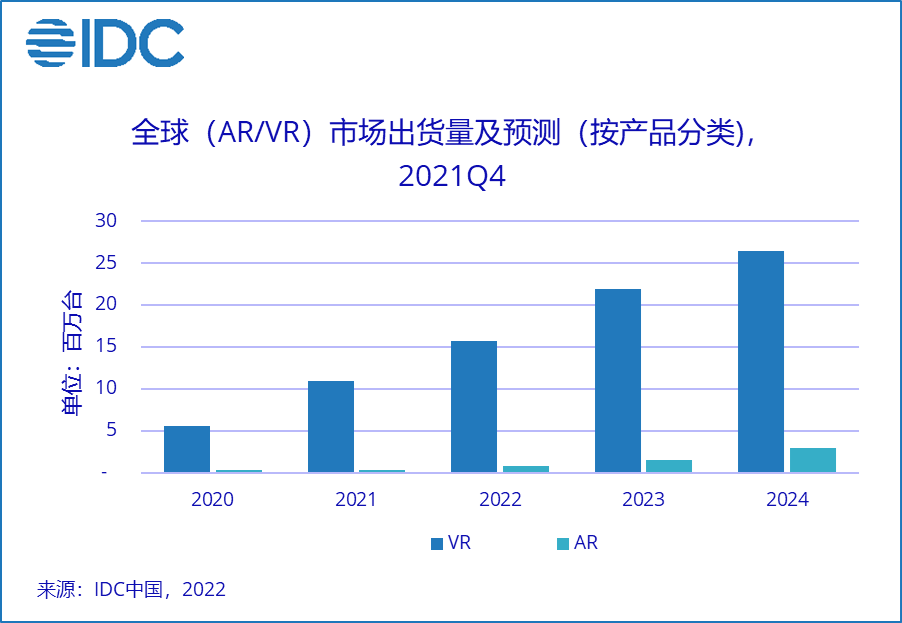

2021��ȫ��VRͷ�Գ�������ǧ�� ���ڿ�����һ�־���

2021��ȫ��ȫ��AR/VRͷ�Գ�������1,123��̨��ͬ������92.1%������VRͷ�Գ�������1,095��̨��ͻ���������һǧ��̨����ҵ��Ҫ�յ㣬����Oculus�ݶ�ﵽ80%��Ԥ��2022�꣬ȫ��VRͷ�Գ���1,573��̨��ͬ������43.6%��

IDC��Ϊ��2021����AR/VRͷ���г���2016����ٶȱ�����һ�꣬�����5��ǰ����Ӳ���豸������ˮƽ��������̬��������������˵���������ǰ�Ѿ����˴���ȵ���������ҵ��̬���ӽ�������ҵ������Ϊ�ι̡��ܵ�Ԫ���������ƶ����й��г�Ҳ��2021����������仯��

��Ʒ��������ӿ죬�۸���̽����

2021��5�����������ڱ���VR���̽����Ƴ���Ʒ�������������Լӿ졣����Pico Neo3������VRϵ�С�Nolo SonicΪ2021�����ϵ���ƽ̨�ݶ�ϴ���ͺš���Ʒ�۸�����2,000��3,000Ԫ����ң���ϳ��̴��֡����������ݵȶ��ִ�����ʽ��C����������������2021����� VR һ����г�C��ռ�ȴﵽ46.1%��

��������������������Ӳ������������̬����Ͷ�����ȼӴ�

��ǰ��Ӳ�����̻���ά��Ӳ��+����ǿ����״������ͷ���ڵ�Ӧ���̵��Ϊ������ͨ������+��������ģʽ������ VR����Ӧ���̵��ڵ���Ϸ������2021�����������Ŀǰ�����г�����һ�����ƷӲ�����ò��첻���̿�ʼ�ص㷢������Ӧ���̵��ڵ�Ӧ��������̬���裬�ص�������Ϸ�����Լ���Ϸ������

Ӫ��ģʽ������������������Ԫ��

2021�����VR���̵�Ӫ��ģʽ��������������ʼ���ֱ仯�����Ż�����ͷ�����̵��չ���֣�����ƽֱ̨����KOL�ƹ㡢����������������ֲ����µ�Ӫ����ʽ�����̼��������г���ͬʱֵ�ù�ע���ǣ�2022���VR�����Ѿ���ʼ����������Ʒ���ŵ�ij��ԣ������ṩ���������ڵ���ƽ̨�����Ʒ���������⣬������Ʒ����Ϊ����ζ��

Ԫ������2021�깫�ں�ý�嶼�ص��ע���ȵ㻰��֮һ���ն�Ӳ���������������������̾��ڿ��ٲ��֣���һ�����ı���ʵΪ����������Ӳ����ڡ��ն������Ϊ����֮�أ�XRӲ�����̵ľ�����Ϊ���ң���������������ʱ�ڻ�������ս���棺

1. ����Ӳ����������ģʽ����� �����������λ�ص��γ�ӯ��ģʽ

����Ӳ�����̴��·�Ϊ���ࣺͷ�����������̡���ͳӲ���ն˳��̡�������˾���������೧�̵Ķ�λ�����Ʋ�ͬ������ǰӲ��ͷ�Բ�Ʒ�ۼۻ����ڳɱ��۸�����Ŀǰ����VRͷ�Ե��������г���δ���������೧�̼������·���¸��������ص��γ��ȶ���ӯ��ģʽ��

2. �����߳������Ѷ������� ���ص��ע������̬����

�����г���δ���ֱ�����ϷӦ�ã������߳������ѵĶ������Բ��㣬�����г���ת����Թٷ�����������������Ӱ�죬�γɲ���ѭ������������Ӳ���Ļ���ЧӦ�д��γɡ�

3. ������������ʹ��ƫ�ú���ϰ�߾������ ���ص��ע�����û��ص�

���������ߵĸ�������뺣���û���ϰ���������Ϸ��ϰ�ߴ��ڲ��졣VR��ǿ��������Ӧ�ô��Ϊ�����Ӧ�ã���ʹ��Ӳ�����̳���Ӳ�����������Ҫ��濼�ǺͲ��֡������û�����������ֵ�ó����ص��ע��

IDC�й��ն�ϵͳ�о�������ʦ��˼Ȫ��Ϊ������Ԫ������ȶ�����Ʒ�Ľ����Ƴ��ٽ���2021���й��г�AR/VRͷ�Գ������Ļ������������г���Ȼ���ڷdz���Ĵ�����DZ����VRһ�����Ʒ��2022��ij����Խ�������Ϸ���ݵ��������������ص��ע������̬���裬���������߹�����Ը�Լ�����������Ӧ���̵����ѵ��ܶ��ԡ�

2021��������س��̵Ķ�������ӿ죬��һ�־����Ѿ�������

��������������ͼ���ز���Դ��IDC,���Ľ��������߸��˹۵㣬��վ�����κα�֤�ͳ�ŵ�������κ����ʣ����뱾�������ṩ����̼���ϵ�����漰����Ȩ������ϵ���Ǽ�ʱɾ����

������Ѷ����

- ��ֻ�����ɣ�QSTECH����ȫ���Ὺ��������ҵ

- �Ϻ�Ϊ����ʽ��������

- �����ձ��۽���ϣ������������Сѧ������Ϣ����

- ��Ʒ�ٵ� | ������ǿ�ļ���Z6X Pro

- ���Ƽ���˹�����¼��ȫ�����xR����Ӱ�ﵮ��

- �ǻ۸��� |��Ѷ�Ƽ�����-���ֵ�ʢ�ǻ�5G��Ӫ����

- MAXHUB��½���ӡ��й�Ʒ�Ƶ��������������°칫

- GQY��Ѷ|ʵ���������� �������ܷ�չ

- ����|Һ��ƴ��Сƴ��Ӧ��Ϊ���ͻ���ǰ

- Micro-LED����ת�Ƽ���������ʲô��

- �۲�|�й�ͶӰ���г����� ������������

- ɽ���������ǧ�ڼ�������ʵ��ҵ�ߵ�

- ATEN VP3520 ����ʽ��ʾ�л���

- Ʒ���������Ϸ��Ϲ棬����ɭ�ٴζ���LED��ʾ��ҵ

- 2021��ȫ��VRͷ�Գ�������ǧ�� ���ڿ�����һ

- ��ͨ������������Ԫ������� �ܶ�ߴ�1����

- VR����Ч�ʸߴ�70%���½�����ij��ѧУ�����

- ����116�ڣ���˹ά��˹��������������γ���

- ����ҹ�ε�ˮĻ������ôʵ�ֵģ�

- ʤ���ɷ� �ذ����� 2021�� IAV������������

- AR/VR������ ��ҵδ����չ��Σ�

- ����ʡ�ڶ�����ҽԺ������ʵ�������ɹ���Ŀ

- ��ˮ���� ʤ���а��� ʤ���ɷݽ���֧Ԯ����

- 2021��������о�Ƽ���ʤ���ɷݺ��������

- ���Ż���ƽ����Ʒ����ӡ���г� ����������ʾ

- QSTECH���ɹ��������Ʒȫ������ȼLED��

- �۲�|�й�ͶӰ���г����� ������������

- ɽ���������ǧ�ڼ�������ʵ��ҵ�ߵ�

- У��ǿǿ���ϣ�ϣ�������ϴ�ѧ����ǻ۽���

- �����в�ͬ ��һ����������Samsung The W

- �۲�|����һ�������ģʽ��ת���ʷ���

- ��ϿƼ����ల�����ӡ���������������

- ���¡���Ⱥ�� ����Ӯ������

- �����Ƴ�ȫ�¶̽�ͶӰ��LS550WH �������ʽ

- ���鳣̬�� ������ҵ�����ȦͻΧ����������

- ר�⣺2022��������ҵ�´��ܲô����

- ר�⣺2021������ҵ�߷���̳

- 2021 SIAV�Ϻ����ʸ�HiFi��ʾ��չ��_����

- ���ռ��� ������δ������infocomm 2021չ��

- 2020��ȸ�ϸ��ͶӰ�г����ݷ������ܽ�

- ���Ҳ�����2021��������ҵ�´��ܲô����

- �����������߹⡱ʱ�� Vivitek(��Ѷ)��

- �������� �����������2020 IAV����������

- ���Ҳ�������IFC 2020չ�ᾫ�����ȿ�

�ٷ���

�ٷ���