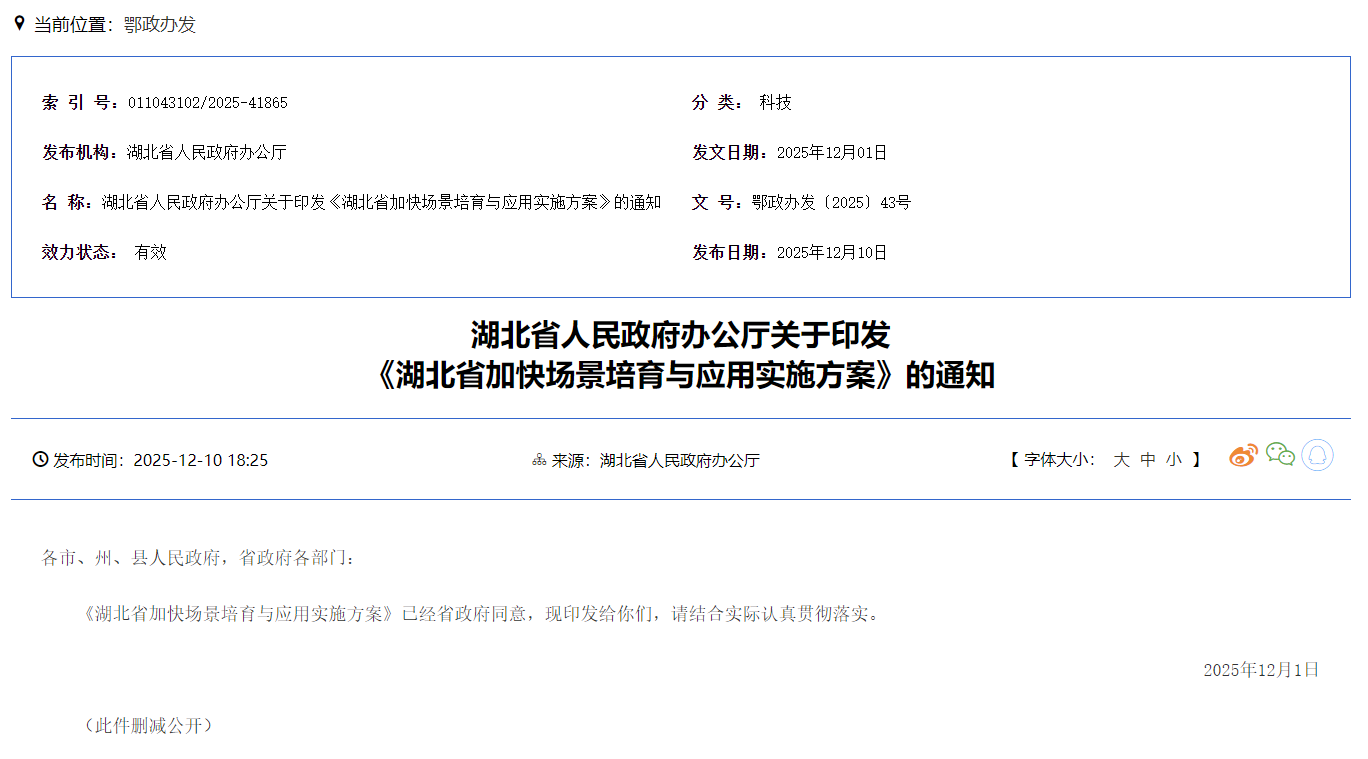

2026年1月20日,TCL电子与索尼Sony正式宣布通过成立合资公司的形式,实质上由TCL控股并重组索尼的全球电视及家庭娱乐业务。这次合作被业内视为全球电视行业近二十年来最重要的并购重组案之一。TCL电子在香港市场的股价于1月21日开盘即大涨,收盘涨幅达到14.78%,证明市场普遍看。

一、交易条款:

1.双方拟成立一家新的合资公司,TCL电子持股51%,索尼持股49%。

2.新公司将承接索尼的整个家庭娱乐业务,包括电视机(Bravia)及家庭音响产品(如回音壁)。

3.新公司将负责从产品开发、设计、制造到全球销售、物流及售后服务的全流程一体化运作。

4.新公司将继续保留并使用 “Sony” 和 “BRAVIA” 品牌。

二、关键时间点:

2026年1月20日双方正式签署不具法律约束力的意向备忘录。

2026年3月底前计划完成具有法律约束力的最终协议签署。

2027年4月在取得相关监管部门批准后,新公司预计正式投入运营。

目前双方仅签署了意向书,正式协议的细节,如

技术授权范围、专利安排等预计将在今年3月披露

三、TCL收益:

1.获得索尼顶尖的音视频处理

技术和高端品牌背书,加速品牌全球高端化。

2.整合TCL华星的垂直供应链优势,降低成本并扩大高端面板的应用规模。

3.双方合并后的全球市占率有望超过三星,冲击全球第一。

四、索尼收益:

1.保留品牌存在感的同时,剥离利润率较低、竞争激烈的硬件制造环节。

2.借助TCL庞大的制造规模和分销网络,优化运营效率。

3.明确将核心重心转向游戏、音乐和电影等利润丰厚的娱乐内容业务。

五、供应链影响:

索尼长期以来采取“无厂”模式,面板供应商涵盖了三星显示、LG Display、京东方及TCL华星。随着合资公司的成立,这一均衡将被打破.

TCL华星成为核心受益者,预计索尼的LCD及Mini-LED面板订单将大规模向TCL华星倾斜。这不仅能消化华星的高世代线产能,尤其是近期收购的LGD广州8.5代线,还将提升华星在中高端面板市场的占有率。

相对的,索尼一直是三星QD-OLED和LG WOLED的重要高端客户。虽然短期内顶级旗舰仍可能保留韩系供应,但随着合资公司加强成本控制,索尼对韩系面板的依赖度将大幅降低,这对利润承压的韩系面板厂而言是重大打击。

TCL是全球Mini-LED的领导者,而索尼在2025-2026年已全面转向Mini-LED旗舰,2026年初更发布了RGB Mini-LED

技术。合资公司将利用TCL的规模化成本优势,推动Mini-LED电视进入主流价格带。

同时,虽然索尼目前仍是OLED的标杆,但TCL华星正在推进印刷OLED和8.6代OLED产线。合资公司可能利用索尼的调校

技术,加速TCL自研OLED面板的商业化进程,挑战LGD在大尺寸OLED领域的垄断地位。

七、全球市场份额影响:

数据显示,目前TCL全球排名第二,索尼第十,合并后的出货量市占率有望达到16.7%,超越三星电子的16.2%成为行业第一,打破三星长达20年的霸主地位。

TCL借索尼之手消除了其在欧美市场“低价”的标签,进入高端B2B和ProAV市场;索尼则借TCL之力解决了多年来困扰其盈利能力的供应链周转问题。

八、发展变数:

此次合并涉及多国反垄断审查,可能面临结构性限制。

索尼品牌价值稀释风险,市场发展无法保持现有情况。

TCL电子与索尼成立合资公司尚未披露具体的交易金额,因双方目前签署的是不具法律约束力的意向备忘录。参考索尼2025财年的规模预测,电视所在的“家庭娱乐”业务年销售额约合36亿美元。TCL控股这一规模的业务,涉及的注资或股权购买金额预计将达到数十亿元人民币级别。

0

0