MiniLED��ҵ�о���������

��ʾ������չ���ֹ������й���ҵ���ջ���������ҵ���ơ���ʾ�����ӹ�ȥ��CRT�ݽ������ܵ����Dz���������������ͼۡ�����ߴ����������ǰվ����Mini-LED��OLED��������ʾ������ʼ���㷺���õĽΡ���ʾ��ҵ������ȷ�������Ժ����ʲ��������й���ҵ���������ڣ���ԭ�е�������ҵʵ�������������ǰ��ʾ�������·ḻ����ҵ�ľ������Ҳ�ڷ����ش�仯��

Mini-LED��������ڼ��������������档������һ��LCD��ʾ������Mini-LED����������LCD�ڵ��ӡ��ʵ�ͳ�����ʾ����������Ƶ�λ�������ȴӸ߶˲�Ʒ���������������ڵ�������Mini-LED TV�������٣��۸�����Լ۱Ƚϸ����䣬���õ���һ�ڵ���Ʒ�ƺ�Ӧ���ڳ����������۵������£�Mini-LED TV�����ʽ�������ߣ������������Ӧ��������չ���������ն������̡�����ģ�鳧�̺��豸��Ӧ�̡�

Mini-LEDֱ��С���������ȷ���������³�������������LED��ʾ����ҵ�����գ�������Ƶ�������������ؼ����P1.0���½�����COB ��MIPΪ��ǰ����Mini��װ���������ַ�װ��������������δ�������ڹ��档������ʾ�����³�����������Mini������������Ҫ������ͬʱ��Ӧ�ó�����ʼ��Ԫ����չҲ������������

Mini-LED��ҵ����������Ŀ��ؽ���ʱ

Mini-LED����оƬ�ߴ����100um-300um��������������Ϻ���������оƬ���ɵ�LED������Mini-LED�������С�������·�����ʾģ�飬���Mini-LED��ʾģ�顢���Ƶ�·����Դת�����Լ���Ӧ�Ľṹ��������ʾģ�飬������ʾģ�����տ�ƴ�ӳ�Mini-LED���塣Mini-LED������Ϊ��������ʾ��Ҳ������ΪLCD�ı��⣬����LCD����������������⡣Mini-LED�����ֱ�Ե�ǰ��Ӧ�ó��������������֣���˺����½ڽ��������ֱ�Էֱ�չ���о���

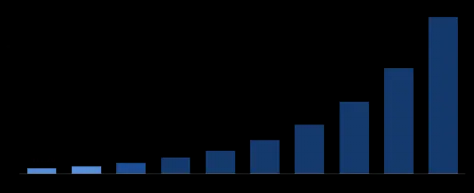

Mini-LED�г��������١�����ResearchDive�г��о��������ݣ�2021��ȫ��Mini-LED�г���ģԼΪ4.11����Ԫ��Ԥ�Ƶ�2030�꽫��������109.31����Ԫ������������ٴﵽ44.48%��

ͼ��ȫ��Mini-LED�г�����

������Դ��ResearchDive�г��о������������Ƹ�֤ȯ�о���

����Mini-LED������Ϊ��ʾ��ҵ��չ�ص��ǰ����ȷ��Ҳ�����˴�����˾�ڸ�������������о���Ͷ�ʡ�����LEDinside����о�������ȫͳ�ƣ�2023�깲��18����Ŀ�����Ϲ��������������٣�����Mini/Micro-LED����ĿͶ���뽨�迪ʼ�ع����ԡ���ǰ������Mini/Micro-LED��Ŀ����ʽ���뿪������Σ�2023�꣬��20����ҵ��Mini/Micro-LED�����Ŀ��ʽ���뿪���Σ�20����ĿͶ�ʹ�ģ�ܺ�Լ��676��Ԫ��2023��һ��Mini/Micro-LED��ĿҲ����ⶥ���깤��Ͷ��״̬������ΪMini/Micro-LED�����²��ܡ�

��ҵ����������ʱ�������������ռ�

Mini-LED�����ֱ�Բ�ҵ�����ƣ�����ԭ���ϰ���LEDоƬ�����顢PCB���������塢����IC�ȣ�Mini-LEDֱ��ʹ��RGB��ɫоƬ������Ϊ���ص�ֱ����ʾͼ��Mini-LED���Ȿ��������Һ����ʾ��Mini-LED��Ϊ�ⲿ��Դ��ͨ����ɫƬ��ʾ��ɫ����������λ���ֱ����ȱ���ʡȥ�˱���ģ���Һ����廷�ڣ������λ��ڣ�����Ŀǰ��ҪӦ���ڵ��ӡ���ʾ��������ֱ����ҪӦ���ڻ����桢�������������

ͼ��Mini-LED��ҵ��ͼ��

������Դ�����̲�ҵ�о�Ժ��LEDinside����о����������Ƹ�֤ȯ�о���

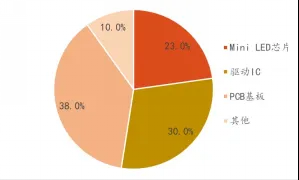

Mini-LED�ɱ���Ҫ����оƬ������IC��PCB���塣�����м�˵Research���һ��65��Mini-LED�ư�ɱ��ṹ��Mini-LEDоƬ��Լռ�ɱ�23%������ICռ�ɱ�30%��PCB����ռ�ɱ�Լ38%��Ϊ��ʵ�ֽ�����������оƬ������IC��PCB���巽��Ŭ����������1����ѹоƬ�����AM�ܹ�����IC����LED����������ͬʱʹPCB���߸��Ӽ�ࣻ��2�����ΰ�PCB��ͨ�������PCB�������ϣ���3�������ǣ������ѧ�������ӳ���ǴӶ�����Mini-LEDоƬ�����ȡ�

ͼ��65��Mini-LED�ư�ɱ����

������Դ���м�˵Display�������Ƹ�֤ȯ�о���

Mini-LED���⣬���ӡ��������豸��㿪��

�Ӹ߶�Ʒ����������Ӻͳ�������Ҫ����

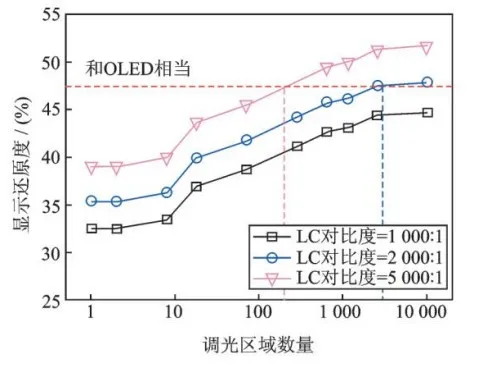

Mini-LED��������LCD���Ʋ��������⡣LCD���OLED�����ڳɱ����������棬�������Ե����ƣ���ɫ�ֱ��ʡ����ķ��漸���൱���ڶԱȶȺ��˶�ͼ��ģ�����棬�����������ơ���Mini-LED����ΪLCD���������ṩ�߶�̬��Χ�;ֲ����ȵ��ڣ�Ҳ���Խ��LCD�ԱȶȺ��˶�ģ�������⡣

������ԣ�OLED�����ĸ߶Աȶ�Դ�������ؼ���ĵ���������Ҳ���Ǿ����㹻��ĵ�������LCD�ĶԱȶ���LC��ͱ��������ƹ�ͬ������Ϊ�˴ﵽ��OLED��ͬ�ı��֣���LC��ĶԱȶȴﵽ5000:1ʱ����Ҫ200����������LC��ﵽ�Աȶ�2000:1ʱ����Ҫ3000����������ͳ��LED���ⲻ�ֳܷ��㹻�Ŀɿ������������Mini-LED�����������Ϳ��Դﵽ��Ҫ�Ŀ��ƾ���Ҫ��

LCD���������������

Mini-LED�봫ͳ������ʾ���Ƚ�

������Դ����Mini-LED������һ��LCD������չ��-��ʫ��-2018��������֤ȯ�о���

Mini-LED��������һ��LCD��ʾһ����У�����Ϊ��Ҫ������LCD����������г���չ���ڵ��ӡ����Ե�����Ӧ�ù㷺������Mini-LED������LCD��������ԭ��һ�£����Ժܺ�����LCD�IJ�ҵ�����г������ƹ㡣�����м�˵��2023Mini-LED������а�Ƥ�顷�гɹ���2023�꣬Mini-LED�����Ʒ���������ԼΪ1259��̨��Mini-LED����TV���ͬ��������50%��Ԥ��2024-2026��TV��������������ΪMini-LED��������Ҫ������������

ͼ��2023��Mini-LED�����г����

������Դ����2023Mini-LED������а�Ƥ�顷-�м�˵Display-2023�������Ƹ�֤ȯ�о���

Mini-LED����TV����۸����۵㣬Ԥ���������١�Ŀǰ����Ʒ�Ƶ�Mini-LED������Ӽ۸��ձ齵����1��Ԫ���£���Ȼ��Ϊ��ͨLCD���Ӽ۸��������ϣ������Ѿ�������ͨ�����߿ɽ��ܵļ۸�Χ��Mini-LED�������LCD���Ի�ø���ʹ�����飬��OLED���Ӽ۸��ձ黹��2��Ԫ���ϣ������������Ҫѡ��һ��߶˵��ӣ���Mini-LED���Ϊ�����ߵ���ѡ��

ͼ��2024��Mini-LED��������г��ۼ�

������Դ�����������������Ƹ�֤ȯ�о�������ע���۸����������ھ����̳ǹٷ���Ʒ����Ӫ���ۼۣ�ʱ�����2024��4��2�գ�

����Mini-LED�ϳ��п���������Mini�г����ƴ�����Mini-LED�ϳ������ܹ�ע���г��ȵ�֮һ��2023�공���г�֮�У�Mini-LED�������Ҫ���ͼ۸�����30-50��֮�䡣2024��3�·�����С��SU7��ȫϵ�۸����30��Ԫ����Ȼ������16.1Ӣ��Mini-LED������Ļ����TCL���Ƕ�����TrendForce������ѯԤ�ƣ���ŷ��ϵ���й�����Դ�������ƶ��£�2023�공��Mini-LED������ʾ������������5��Ƭ��2024�공��Mini-LED������ʾ��������Ҳ���������ӣ�Ԥ�Ƴ���130��Ƭ��

ͼ������Mini-LED�������ʾ�����ֳ���

������Դ��LEDinside����о����������Ƹ�֤ȯ�о���

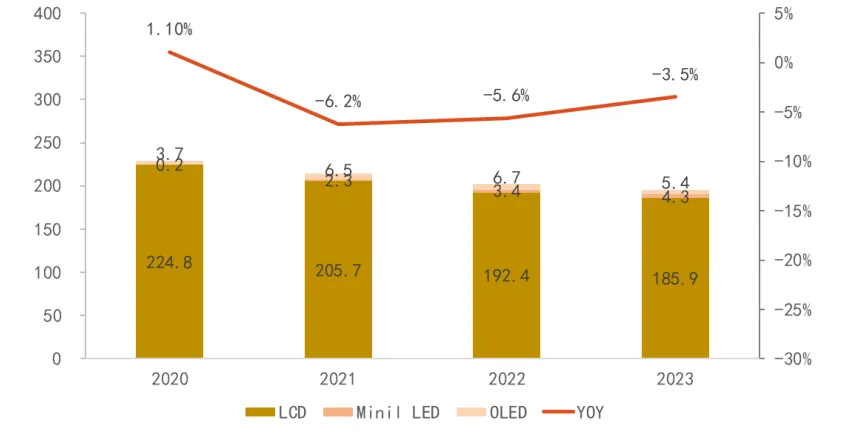

Mini-LED TV�����������г������ٴ�����ռ�

ȫ��TV�������½���Mini-LED�������������ݰ�ά���ͳ�ƣ�2023��ȫ��TV������Ϊ1.96��̨��ͬ���½�3.5%��OLED���ӳ�����540��̨���½���19.4%��������ͼ�����ݣ�Mini-LED����2023�������Ϊ430��̨��ͬ������24.6%��Ԥ��2024��Mini-LED���ӳ�����������OLED���ӡ��ڵ����г�С��ή��������£�Mini-LED����ʵ�����ƴ�����������������и߶����Ͽ죬Ԥ�ƻ��ΪTV�����ص㾺������

ͼ��2020-2023 ��ȫ�� TV ����������λ������̨��

������Դ����ͼ�Ƽ����ںţ���ά��ֹ��ںţ������Ƹ�֤ȯ�о���

���ʿ����������߶��г���ԽOLED���������еͶ��������ݰ�ά��������������ʾ��2023���й��ʵ�Mini-LED�г�����������Ϊ2.9%����ȥ������1.8pcts�����۶�����Ϊ9.8%����ȥ������5.4pcts��

Mini-LED��Ҫ����������ͬ��Ϊ�߶˵�OLED���ӣ�����OLED�����г����������Mini-LED���٣�δ���γɹ�ģЧӦ�����ʲ��㵼�³ɱ��½����ѡ�����Mini-LED���ӣ����Ų�ҵ��Ͷ��Ӵ�ҵ�����죬��ģЧӦ�����֣�Mini-LED���ӵijɱ�������̽�ռ䣬δ������Ԥ��Mini-LED���ڸ߶��г�������ռOLED���ӷݶ

Mini-LED�����ڡ��ں�ЧӦ�����ھ��ò�����ʱ������ǿ�ҵ�������������ʹ����Ƚ����۵��ݳ�Ʒ���͵���������ԣ�����Mini-LED�ij������ۣ�Ԥ����LCD���ӵļ۲�Ҳ������С��Mini-LED���ӱȴ�ͳLCDҺ������ӵ�и��ѵ���ʾЧ����ͬʱ�ֱ�OLED���ӵļ۸���ӡ�������Ϊ��һ��������۵ĸ߶���Ʒ��

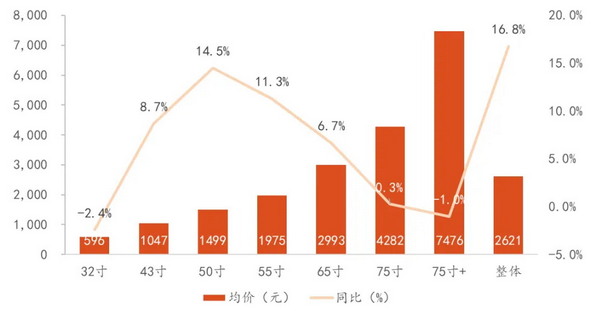

�߶˲�Ʒ��Ϊ���̴�����ռ䡣�����г��۸������ң���Ʒ����ռ������ѹ�������ݰ�ά�����������ݣ�2024��2�£�55/65/75��ʵ�����������۾��۽�Ϊ1975/2993/4282Ԫ����Mini-LED������Ϊ�߶˲�Ʒ�ߣ�Ϊ�����ṩ���������ռ䣬2023ǰ�����ȣ�4KMini-LED���Ӿ���Ϊ4KLCD���ӵ�1.8-2.3����

ͼ��2024 �� 2 ���й��ʵ������г��ֳߴ���ۼ�ͬ��

�½����ߴ̼��豸�����ֽ��������뷢��

Mini-LED�����������ݣ�Ŀǰ��ҵ���жȸ��ߡ�Mini-LED���Ӳ�Ʒ��չʱ��϶̣��г����������LCD���١�DSCC������������ʾ������2023�������ȣ����ǵ�����ȫ��Mini-LED�����г���ռ��39%���г��ݶ���š�TCL�����ᡢLG���ӵ��г��ݶ�ֱ�Ϊ27%��26%��4%��1%���г��о�����CounterpointResearch����DSCC��ͬ������2023ȫ����ӳ�����������ʾ�����ǡ����š�TCL��LG��С��λ�г������ݶ�ǰ�壬�ݶ�ֱ�Ϊ16%��11%��11%��10%��5%��

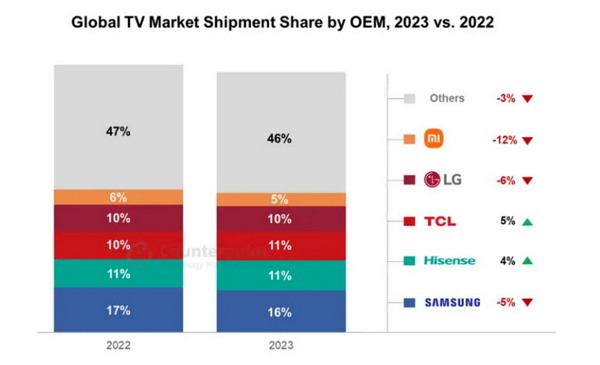

�г����������ӣ������豸�������ӡ�Mini-LED�г��ȶȵij�������ͬ����������ߵ����ӣ�2023��Mini-LED�г���Ʒ������������16�������2022������1�ҡ�����Mini-LED�г�������Խ��Խ�࣬�ڸ�������ʱ���֧Ҳ�����ӣ����������豸������Ҳ����ߣ�����Mini-LED�豸��ҵ��

ͼ��2022-2023 ȫ�� TV �������ݶOEM���̷�

������Դ��Counterpoint�о�������DSCC�о�������������֤ȯ�о���

Mini-LED���ֽ���������ͷ�������ٽ���ҵ���ٽ�����ͨ����������ҵ�ڵĵ��к�ȷ���˼��������ķ���

LEDоƬ�����Ų�������������ģЧӦ��������������������ߣ�LEDоƬ�۸�����͡���ǰ��������LEDоƬ�ķ���Ƕ�������LEDоƬʹ������ͬʱ��Ϲ�ѧ��ƸĽ����ⲻ�����⣻

ת�ƣ�ͨ������ת������������ת��Ч�ʣ�

���壺�ɱ�������������ת�����ʵı��������Ҫ��ͨ�����á�����״������������PCB�������50%�����⣬������������һ����չ�����Ǿ�����ף����ߣ���ͭ��ĥ�߹��պ�IJ�������۸�ϸߣ�ֻ�����ڸ߶˲�Ʒ�ߣ�Ŀǰ������٣�

����оƬ��ͨ����������оƬ������������߷�ɢʽ����оƬ�������Խ�������оƬ�ijɱ���

Mini-LED���Ӧ���ϳ�������ܹ��ٽ�Mini-LED���Ӧ�����Ͽ�����Ч����Mini-LED����ɱ���Ŀǰ����LEDоƬ��ת�ƣ�������ģ�飬�ٵ������װ��ÿһ�����ڶ��ɵ�һ�ij�������ɣ�����ÿһ�����ڶ�������Mini-LED����ijɱ�������ܹ�����ת�ơ����⡢LCM����������LEDоƬ����������ڹ�Ӧ���Ĺ��������ʵ��������Լ��ɱ��Ľ��͡�

Mini-LEDֱ�ԣ�������Ӧ�ó�����չ

LED��ʾ���г����գ�С��������

ȫ�������LED��ʾ���г����ա�����AlliedMarketResearch�г��о�����Ԥ�⣬ȫ��LED��ʾ���г���ģ��2022��82.9����Ԫ��������2025���103.3����Ԫ������������Ϊ7.6%�������г����߹�����LED�о�������������ʾ��2023���ϰ����й�LED��ʾ���г���ģԼΪ242��Ԫ��ͬ������3.42%����ȫ��ƣ��������ʽӰ�죬LED��ʾ�г���ǰ�����ѹ����������2024��ȫ������Ԫ��Ϣ���ڽ�����ӭ�����գ��ڰ��˻��ŷ�ޱ��ȹ��ʴ����������µĴ����£�ȫ��LED��ʾ���г���ӭ�����ա�

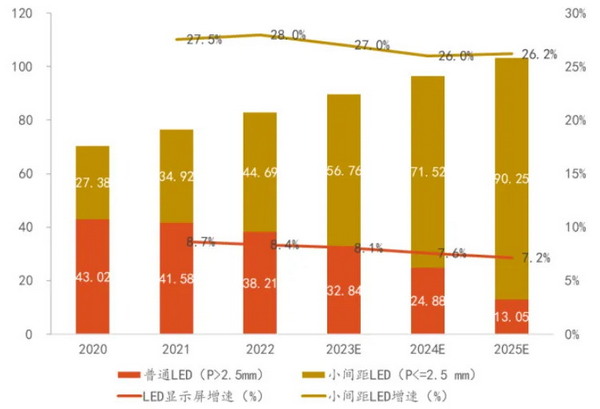

С���LED�г����ٽϿ졣����Trendforce������ѯԤ�⣬ȫ��С���LED��ʾ����P��2.5mm���г���ģ��2022��44.69����Ԫ��������2025���90.25����Ԫ������������Ϊ7.6%��ռ�ȴ�54%������87%�������г�������2023�꣬�й���½С���LED��ʾ���г������۶�Ϊ155��Ԫ��ͬ���½�6.1%���������Ϊ108.4��ƽ���ף�ͬ������16.7%��С���LED�Ѿ������Լ۱����ŽΣ����ʳ���������ͬʱ�������²��ϴ������»�����

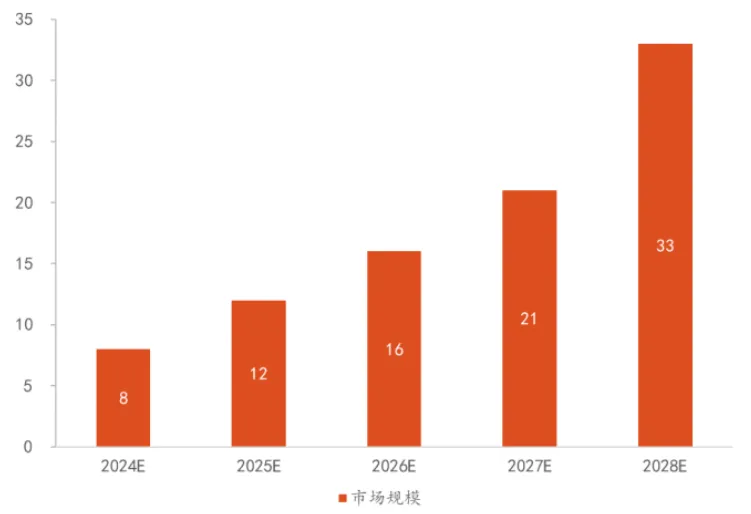

�г����뵽���Mini-LEDʱ����LED��ʾ��ǰ�Ѿ���������ࣨP<1.0mm��ʱ������Ʒ�����˻����ҡ�����ҡ��ݲ�����רҵ��ʾ�������̳��������龰��XR��չ��ʾ����ҵ��ʾ���Լ�������ʾ�ĸ�����������ȻMicro-LED�ڲ���Ч�ʺ���ʾЧ���Ͽ��Ը�������LED��ʾ�����ڵ�ǰ��װ���������£�COB��IMD��װ��������ʵ��Mini��Ʒ����أ���MIP��װ���ӳ����LED��ʵ��ͨ��Microʱ������ͼ�Ƽ�Ԥ�ƣ�2028�꣬Mini-LEDֱ�ԣ�P��1.0mm����ȫ���г���ģ���ﵽ33����Ԫ��2024�굽2028��ĸ��ϳ���ԼΪ40%��

ͼ��2020-2025��ȫ��LED��С���LED�г���ģԤ�⣨��λ������Ԫ��

������Դ��Allied Market Research�г��о�������Trendforce������ѯ�� ���̲�ҵ�о�Ժ�������Ƹ�֤ȯ�о���

ͼ��2024-2028 ��ȫ�� Mini LED ֱ���г���ģ Ԥ�⣨��λ������Ԫ��

������Դ����ͼ�Ƽ����ںţ�������֤ȯ�о���

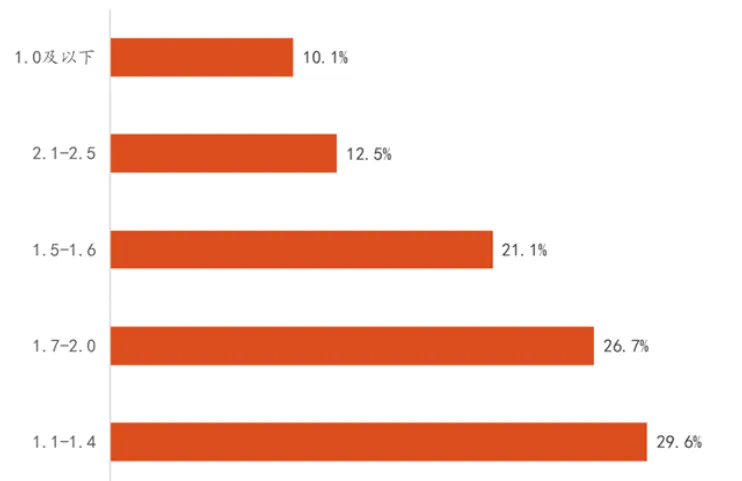

�������Ʋ��ģ������������Ż���LEDС����ն��г��ּ�����������ݵ�����ѯ���ݣ�2023��ȫ��P1.2mmΪ���ļ����������λ����λ��P1.0mm���µ�����Ʒ����ռ����10%�����������Ʒͬ��2022��Ƚ������ɳ���P1.5-2.5��Ȼռ��60%���ϵij����ݶ���������г��ij���������Ʒ��

�Ӻ�ۻ�������2023����ط�����Ԥ���ս����ԣ�ͬʱLED��ʾ������Ŀ�ɹ��������������ƽ��ÿ��Ŀ���ȴ�������������ݵ�����ѯ��2023���й���½LEDС����¶��б���Ŀ���ݿ⡷ͳ�ƣ��������ɹ�LEDС����ƽ�������22���18�O������20�O/��Ŀ��������Ͷ����ȴ��27���½���22��/��Ŀ�����һ��ӡ֤���ն��û��������ѽ�������ҵ�ɹ����������ԷŻ���

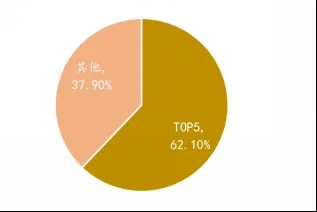

�½��������ӣ���ҵ���ж������½�����Mini��Micro-LED����������ӳ��£�LEDֱ�������ܹ�ע�̶��߸ߣ������������ҵ���LEDֱ���г�����ҵ���ҵ�������ҵ����ͳ������ҵ�ȣ�������LED��ʾ�г�Ʒ�ƻ�����ͬʱ��Ʒ�����������������ҵ��������Դ���ƿ��ٵ�����������Ŀ��ʹ���г�Ʒ�Ƽ��ж��½���COB��װ��P<1.0��Mini-LED�г���Ӧ�ñ�����ߣ����ݵ�����ѯ���ݣ�2023���й�LEDС���TOP5��ҵռ���ʺϼ�62.1%,ͬ���½���5���ٷֵ㣬�г�Ʒ�Ƽ��ж������½���

ͼ��2023 ���й���½ LED С����ն��г��ּ������ռ��

������Դ��������ѯ���ںţ�Trendforce������ѯ�����̲�ҵ�о�Ժ�������Ƹ�֤ȯ�о���

ͼ��2023���й���½С���COB�ն��г�Ʒ�Ʊ仯

������Դ��������ѯ���ںţ�������֤ȯ�о���

Mini-LED��ʾ��LEDоƬ������������Զ���ڴ���LED��ʾ����˶��ڷ�װ���������������ӣ���װ�����ڲ�ҵ���еļ�ֵռ����������һ���棬Mini-LED��װ��ʽʹ��װ���̴�ԭ���������ṩSMDLED���������ṩ�ư壬��װ������Mini-LED��ʾ��ҵ���е���Ҫ������������

��������·��̽��Mini-LED��ʾ��װ������δ�������ڹ��档��ͳС�����Բ���SMD��ƬʽLED�������ż�����С���ٺܶ�ȱ�ݣ�����������IMD��MIP��COB��COG������·�������Ǹ���������·�����Դ������ƣ�Ŀǰû����ȫʤ������������������Ҳѡ��ѹע��ͬ·��������Ԥ�Ƹ�������δ���������ڹ��棺

IMD��װ���������������ϵ����ؽṹ������һ����װ��Ԫ�Ŀǰ���ĺ�һ����Ӧ����Ϊ���졣���ĺ�һ����һ����װ�ṹ�����ĸ��������ؽṹ���䱾������Ȼ���ĸ���12��MiniRGBоƬ�ϳɵġ����顱�����ǽ���ʵ�ָ�С�����ʾ��

MIP��װ��������Ƭ�Ͻ�Micro-LEDоƬ����ת�Ƶ��ذ��ϣ�Ȼ��ֱ�ӷ�װ���и���ٽ��м��ͻ�⣬��һ���̿���ֱ�����������飬�������践�ޡ�MIP���������ϼ��ݴ�ͳSMT�豸������ά��ԭ���IJ�ҵ��ģʽ��Ҳ��ʡ�˹������豸�����ɱ������Ƿ�װ����Ҫ��ϸߣ�

COB��װ����LEDоƬֱ�ӷ�װ��ģ������ϣ��ٶ�ÿ����Ԫ��������ģ�⣬һ����װ�ṹӵ�гɰ���ǧ�����ص㡣COB���ƹ�����ƺܴ�����̬�������ḻ����COB������չ����ҵ��ģЧӦδ�γɣ��ɱ��Խϸߣ�

COG��װ����COB���ƣ���LEDоƬֱ�ӷ�װ�ڲ��������ϵķ�ʽ�����нṹ��������ʾ�����ƣ���ͬʱҲ�������������죬��ҵ�������Ƶ����⡣

ͼ������ֱ�Է�װ����·����ȱ��Ա�

������Դ��LEDinside ����о����������Ƹ�֤ȯ�о���

��������ǿ��COB�ľ������ơ��������ؽ�ÿ��LED������������ص㣬��4��������Ϊ������4�����������ص����ذ���ż�к���ż�з��Ĵ��͵�������������ʾ���൱�ڽ������Сһ�룬ʵ��ԭ���ı��ķֱ��ʡ���������ʾЧ�������������غ�ʵ������Ȼ�п����У�����������ǿ�㷨��֧���£��ۿ�����һ������֮���ֱ�Ӹйٲ��첢�����ԡ�����һ��������ʾЧ����ʹ��������߶Ƚӽ��������£���������������ʡ�˴����ɱ���ΪCOB�����˶������ơ�

ͼ��ʵ��������������ʾ��ͼ

������Դ����2023 С����������ʾ�����а�Ƥ�顷���м�˵ Display ���ںţ������Ƹ�֤ȯ�о���

���ǿ���COB�����������������Ϊ��װ�����ķ�չ��������ͼ�Ƽ����ݣ�2023�꣬COB��Ʒ�����۽��ռ���й�����С����г���13.2%�����У������(P��1.0mm)�г��У�����ռ��43%�ı�����COB����������Ҫ����������������ͬʱ��������߽��������ģЧӦ��Ŀǰ������ҵ��P1.2����Ͻ�COB�ɱ����Ƶ���SMD�ӽ��������г�Ը����ͬ���۸�ѡ��COB�����Ʒ����ͼ�Ƽ�Ԥ�⣬��2028�꣬�й�С���LED��P2.5���£���ʾ���г��У�COB���������۽��ռ�Ƚ���30%���ϡ�

�ɱ�������̽���������³���Ӧ�ô̼���������

С&���LED��ʾ���ɱ��½���ʹ�۸���̽���ɱ��ͼ۸���LED��ʾ��ҵ����ĵĻ��⣬2023�꣬����С���LED��ʾ���ij�Ʒ�����������ι����ij������ţ��г������ϳ��ֹ�������ľ��棬�����г����ۼ����»�����2023����ļ��ȣ�P��1.5��С���LED��ʾ�������Ѿ�����2.7��Ԫ/ƽ���ף���2022���һ���Ⱦ�������½�42%��2024��3�£����ǹ�繫������P1.2��P0.9��Ʒ�۸�����ͼ��Ԥ��2024Q1�����������IJ�Ʒ�۸�ͬ���½�50%-60%��

�ɱ�����������2021��������LED��ʾ��Ӧ����оƬ����װ����ʾģ��ļ۸�����½���������MiniRGBоƬ���������������۸�����Ż�����2019����2023Q1��Mini RGBоƬ�۸��½�75%���껯����30%��

ͼ���й���½С��� LED ��ʾ������ʾģ��� �����ƣ���λ����Ԫ/ƽ�ף�

������Դ����ͼ�Ƽ��������Ƹ�֤ȯ�о���

2023��LED��ʾ������������ս�����ݺ����������ݣ�2023���й�LED��ʾ�����ڶ�Ϊ102.54��Ԫ�����2022��ͬ���½�7.4%���ӵ��������������г��ݶ�ռ�������ܶ�һ�룬���ж������г����ж��г���Ծ�������ŷ���������ȵ�����2023��LED��ʾ�������»���ԭ��������Ϊ���ܵ�ȫ��ƣ���͵�Ե���η��գ��������ǡ��ж��������г����ܻ��Ϊ����LED���̳��ڵ���ҪĿ�ĵء�

�������ǹ���LED��ҵ��ȡҵ����������Ҫ;����LED��ʾ�����������ڳ�����˰�����ڵ�ë���ʸ�������Լ10%��ͬʱ���ڵ��տ��Ҳ��Ϊ˳����������Ԫ��ֵ���أ����ڵ��ۺ�ë����ҪԶ����������Ŀǰ����������LED��Ļ���̣������ǵ¡�����������ɭ�����������ص��ӡ�����������ҵ���ں��⽨�����Լ������㣬���Ҷ�ȡ���˲�����ҵ����

2024��LED��Ļ�����г�Ԥ���ػ�����ͨ����2024��Ԥ����Ԫ��Ϣ���ڽ�����ͬʱ�а��˻��ŷ�ޱ��ȴ����������¾ٰ죬�̼�ȫ����ó�����Ρ���ҵ�����֡����ۡ��Ƶ������ҵ̬�ĸ��գ�LED��ʾ��Ӧ�ó����ٴα�����Ƿ����������г�����������Ÿ��������ڼ�������ʾ�������ʵ��������������ߵ�������

ͼ��2019-2023 ���й� LED ��ʾ�����ڶ�

������Դ���й��������𣬶����Ƹ�֤ȯ�о���

ͼ��2023 ���й� LED ��ʾ�����ڸ�����ռ��

��������������ͼ���ز���Դ�ڶ����Ƹ�֤ȯ,���Ľ��������߸��˹۵㣬��վ�����κα�֤�ͳ�ŵ�������κ����ʣ����뱾�������ṩ����̼���ϵ�����漰����Ȩ������ϵ���Ǽ�ʱɾ����

������Ѷ����

- ����Voury���Ӿ�ʢ���Ļ��Ӣ��-----����ֲ�

- ROLYЯ�ֺ������˻Ჩ��� | �������˻�������д

- �й����ҷ���ί�����ģʵʩӰԺLED����ӳϵͳ��

- ���� | Q1�й�С���LED�������12%��MIP���Ӧ

- ��22����ݹ���רҵ�ƹ⡢����չ����ʢ��Ļ��

- ����δ�� ��������ح�Ϳ�������ҵ����ʢ�����

- ����ϵĶ�ͣ�SHARP/NEC����������ʳ���Ӱ��˫

- COB��ʾ�г��������ٴ��¸ߣ����SMD�г����̼�

- 618���ź�ս������ ViddaͶӰ��4KͶӰ����/����

- 7999Ԫ��م����ӣ�Vidda��������618����ŷ�ޱ�

- �����Կ���ϵͳ���ػ���ȫ���ǻ�Ӧ��

- ����������������ʷ������غ��ݿ���ʢ�䣬����

- ��У����|���ר�Ը��ܻ�����ͨ��ѧ���������Ͷ

- ��ʮ�Ľ�����У��̳ | ��ȡAI�������ܽ�ѧ����

- ����Voury���Ӿ�ʢ���Ļ��Ӣ��-----����

- �й����ҷ���ί�����ģʵʩӰԺLED����ӳϵ

- ���� | Q1�й�С���LED�������12%��MIP��

- COB��ʾ�г��������ٴ��¸ߣ����SMD�г���

- ��������400�OС������������μ���ˣ���

- Һ��ƴ������LED��ʾ��������ʱ������˫��

- Voury���Ƴ���һ��COBģ������

- BOE MLED�Ƴ���Ʒ ���������ṹ����Լ�HDM

- ��˰��� | ȫ���顰����ߴ�P0.7��Micro

- �����ǻ���ˮ�������ܻ�-Voury��COB������

- ��22����ݹ���רҵ�ƹ⡢����չ����ʢ��

- ����δ�� ��������ح�Ϳ�������ҵ����ʢ���

- ����ϵĶ�ͣ�SHARP/NEC����������ʳ���Ӱ

- COB��ʾ�г��������ٴ��¸ߣ����SMD�г���

- 618���ź�ս������ ViddaͶӰ��4KͶӰ����/

- 7999Ԫ��م����ӣ�Vidda��������618����ŷ

- ������EF-15EͶӰ����Ʒ���������������˵�

- Я���²�Ʒ����InfoComm China��������

- �¼����²�Ʒ��SHARP/NEC�������ؿ�����Ч��

- ר�� �������� ��ʾ����Ʋ�Ʒҵ�� �ܾ���

- ר�⣺���� infocomm China 2024

- ר��|ISLE 2024չ�������й��ǻ�������ҵ��

- ר�⣺2023������ҵ�߷���̳�߽��ȸ������

- ��81���й�����װ��չʾ��ר��

- ���쿪��������δ���������� InfoComm Chin

- 2022������ҵ�߷���̳ ����ĻͶӰ��ҵ���ȸ

- 2022�й�����Mini/Micro-LED��ҵ��������

- ������ȫԤ�桢�λ�ָ��������2022�㶫ʡ��

- ���鳣̬�� ������ҵ�����ȦͻΧ����������

- ר�⣺2022��������ҵ�´��ܲô����

�ٷ���

�ٷ���