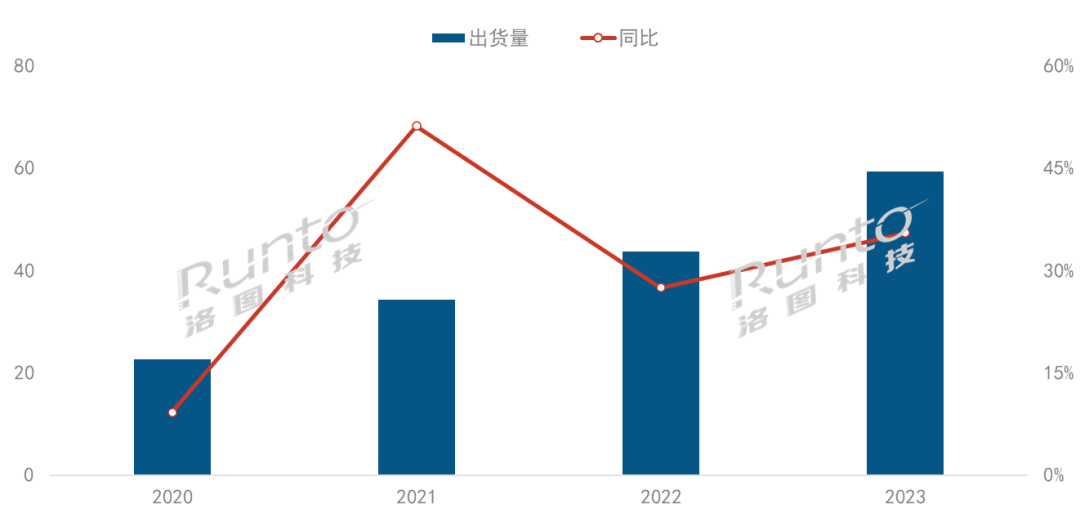

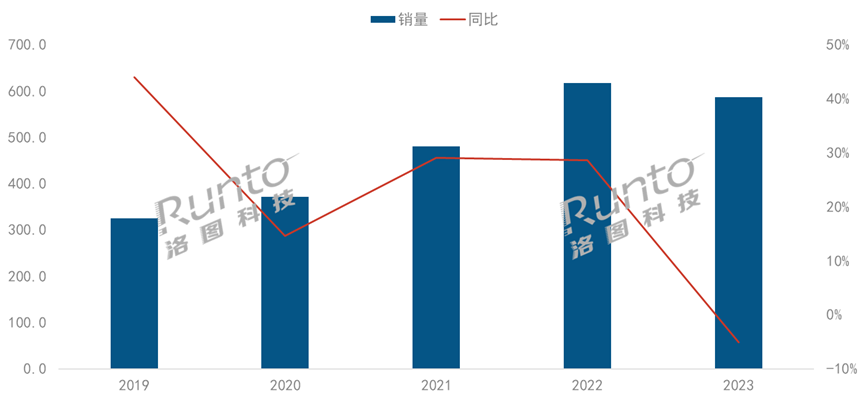

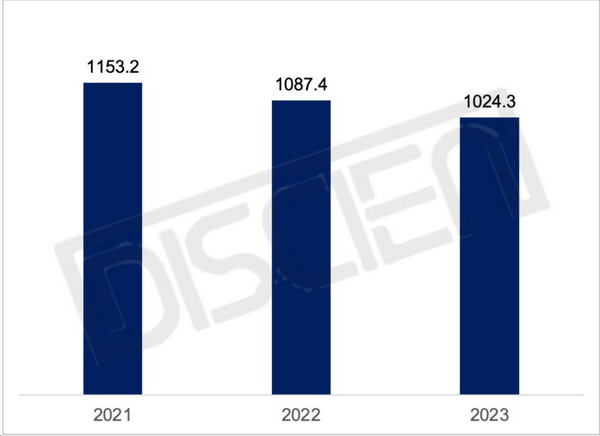

根据迪显咨询(DISCIEN)最新发布的《2023年中国大陆LCD拼接市场研究报告》显示,2023年中国大陆LCD拼接终端市场销售量达1024K,同比下滑5.8%;梳理其下滑原因主要为:

1. 宏观环境因素影响:LCD拼接作为强政策导向型产品,大政府一直是其主要出货领域,但全年受政府预算收紧、债务风险较高、强拉动型政策不明显等因素导致政府端项目建设逾期/取消严重,项目数量下滑明显;

2. 外部竞品替代影响:根据此前所发布的《LED小间距&微间距市场盘点与趋势分析:突破200亿,COB增速创历史新高》数据显示,2023年全年LED小间距市场竞争激烈,整体均价同比降幅高达15%,导致与LCD拼接价格倍数拉近,持续在指挥调度、会议、大面积信发应用下替代LCD拼接,当前大型项目大多偏向于LED小间距产品;

3.渠道积极性下降:当前渠道各环节出货毛利较低,渠道积极性下降,尽管屏幕价格越来越低,但项目的运营/安装/人工/售后成本仍较高。

整体LCD拼接市场处于低谷,需求下滑严重。

2023中国大陆LCD拼接终端市场出货规模(销量-K台)

Data source: DISCIEN

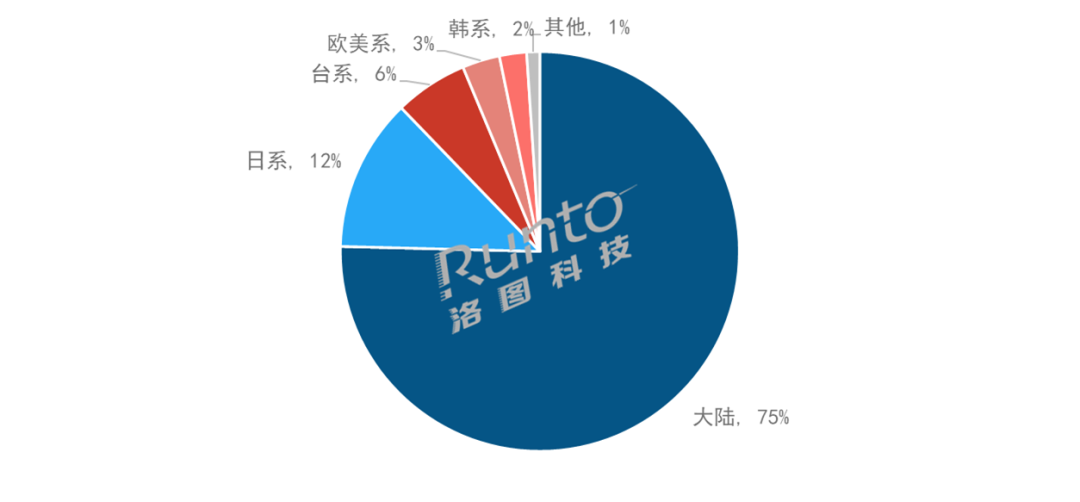

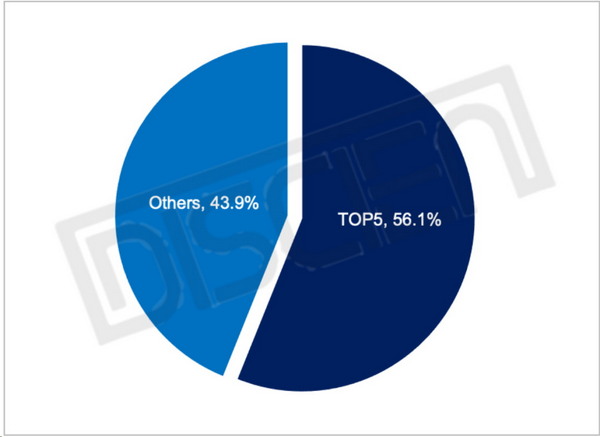

品牌格局:存量市场时期,行业集中度快速上升,TOP5合计份额达56%

2023年中国LCD拼接TOP5企业市占率合计56.1%,同比增长8.4个百分点,品牌集中度增长明显,Others品牌持续受到头部品牌及其子品牌竞争压力,份额受到挤压;由于LCD拼接产品处于后成熟期,前期“蛋糕”争夺战已基本完成,此时正面临存量市场时期,产品创新也进入到瓶颈期,市场不可避免进入了同质化及价格竞争阶段。此时头部品牌依靠其高性价比产品价格优势、子品牌渠道快速布局优势、前期行业优势以及整体解决方案优势快速拉高了行业集中度,同时随着LCD拼接在安防监控应用占比不断提升,预计未来拥有安防基因的头部品牌份额或将进一步增长;而大量Others品牌由于产品线不足、渠道建设不完全以及没有主力优势行业等因素,在此阶段将被淘汰出局。

2023中国大陆LCD拼接终端市场出货规模-分品牌(销量%)

Data source: DISCIEN

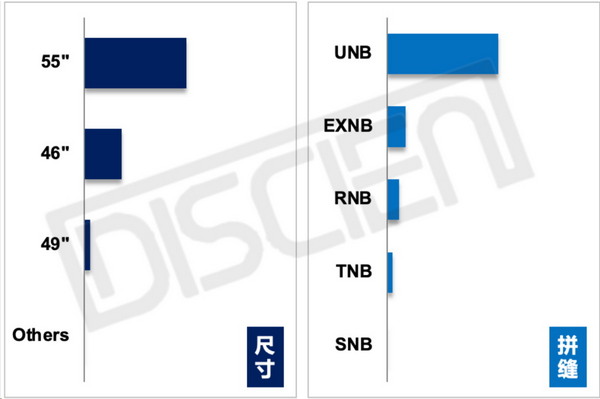

产品规格:55寸依然为主流,49寸份额将进一步收缩;RNB需求在各应用占比均有所增长

分尺寸来看,尺寸结构相较于2022年变化不大,当前55寸依然为市场主流尺寸,占比近七成;信发展示需求拉动46寸份额增长,49寸产品终端需求不明显,同时随着面板供应端将部分49寸产能转移至46/55寸,预计未来49寸份额将进一步收缩;

分拼缝来看,2023年终端市场需求仍以UNB产品为主,份额达76%,由于LCD拼接主要以监控应用为主,监控的用户一般对拼缝不敏感,且纯监控的应用预算较低,面积也基本在10平方米以下,用户对于拼缝升级的需求度不高;

RNB产品销售略有增长,主要由于政府预算不足,导致需求降级,在用户预算达不到采购LED小间距时,为了提升观感会使用小拼缝产品,当前RNB在各应用下占比均有所增长;EXNB产品份额无明显增长,但随着部分面板厂如BOE、CSOT持续寻求EXNB产品的降本方案,预计2024年EXNB份额有望实现增长,或将推动拼缝升级进程。

2023中国大陆LCD拼接终端市场出货规模-分规格(销量%)

Data source: DISCIEN

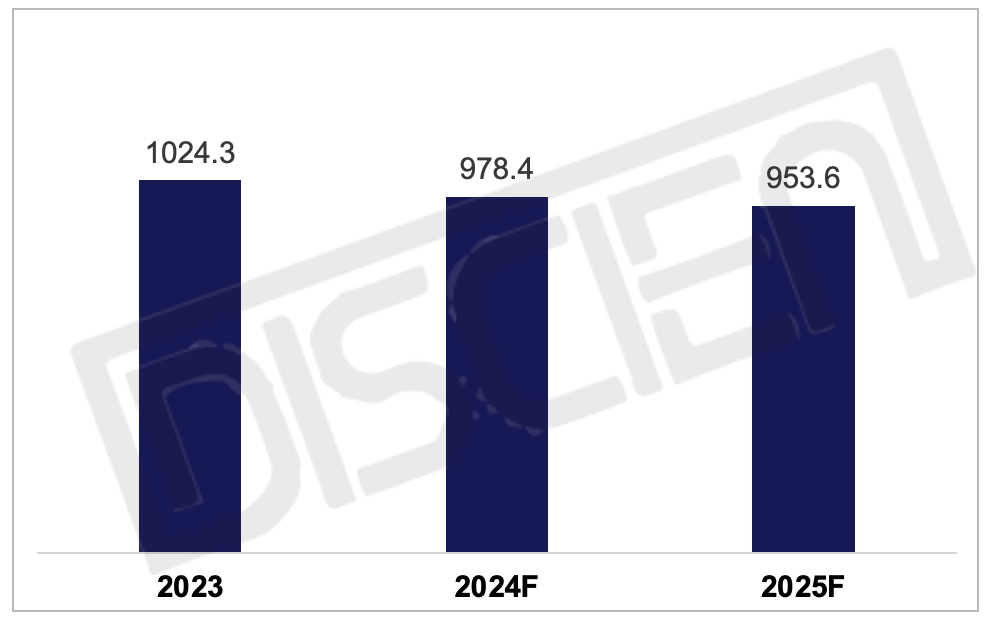

市场展望:DISCIEN预测2024年中国LCD拼接终端市场销售量将在2020年后首次跌破1M,预计未来两年出货将呈现负增长

未来两年国内LCD拼接终端市场预计将呈负增长趋势,市场体量持续收缩,从未来下滑的市场逻辑看主要来自于

1.政府端预算收缩及债务风险较高;

2.新应用/场景/行业匮乏导致新增需求拉动力不足;

3.LED小间距竞品替代持续加剧,导致部分指挥调度、会议、大面积信发展示更新需求转向LED,压缩存量;

4.拼缝技术停滞,同质化程度较高;

5.各环节毛利更低,渠道积极性下降,导致部分渠道商转型至其他产品等多重因素,共同制约LCD拼接产品发展;因此对于LCD拼接企业而言,需要采取综合性的策略来应对挑战并寻求增长机会,通过深耕自己的优势领域及行业、优化整体解决方案能力、拓展各层级销售渠道、挖掘区域型或当地优势SI、关注客户体验及产品需求特点等方式,厂商也可以在存量市场中脱颖而出并实现增长。

2023-2025F中国大陆LCD拼接终端市场出货规模预测(销量-K台)

0

0