��ͼQ3�� | �й������г�Ʒ�Ƽ��ȳ���

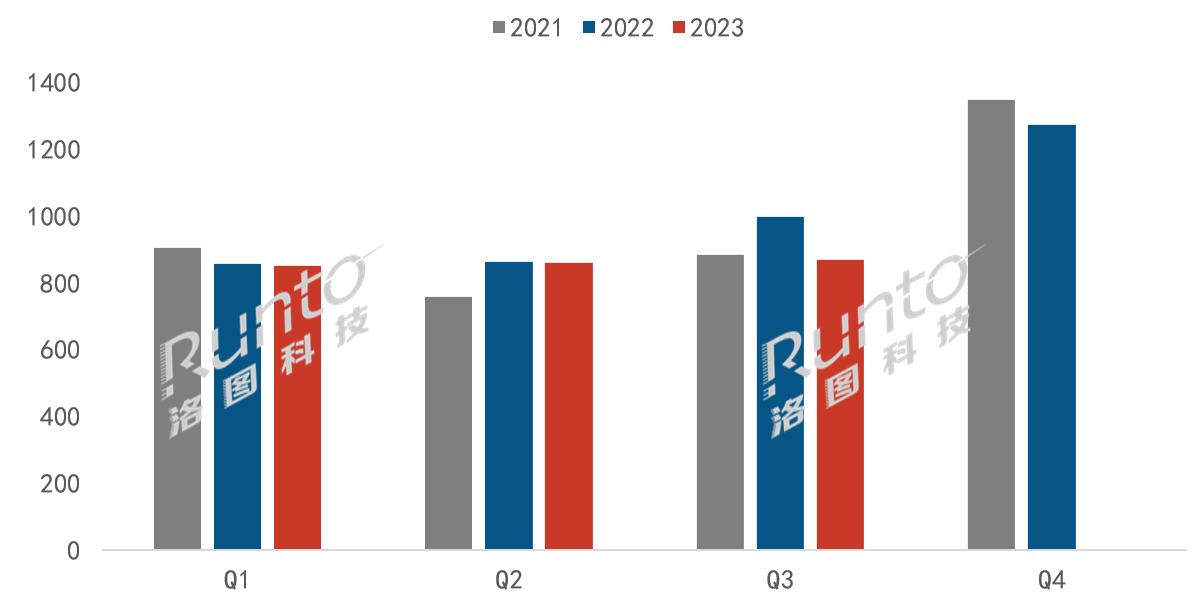

������ͼ�Ƽ���RUNTO�����·����ġ��й������г�Ʒ�Ƴ����¶��٣�China TV Market Brand Shipment Monthly Tracker����������ʾ��2023��������ȣ��й������г�Ʒ�������������ﵽ869��̨�����ȵڶ�������1.2%����2022��ͬ���½�12.9%�������������ȣ�����ۼƳ�������2580��̨��ͬ���½�5.1%��

2021-2023�� �й������г�Ʒ�Ƽ��ȳ�����

������Դ����ͼ�Ƽ���RUNTO������λ����̨

���������й������г��ص�

�������£��������������ȫ����ҵ�ƻ�Ŀ��Ĺؼ��ڡ���۾��÷��棬GDPͬ�������������䡣�ܺ�����ƶ����������������������ҽṹ�仯��Ӱ�죬���Ӳ�Ʒ��ҵ����������ǿ���������������Ȼͻ����

�й������г��ĵ����������й����п����ܽ�����ص㣺

һ���ձ�ĸ����ǣ�������ҵ�����ѻָ������2024�ꡣ��ҵ�˵��������ߺ������߶Ե��ӵ���Ȥ�ѵ�����ͬ�γ��˹������˵�˫��ƣ�����г����������˱�Ȼ��

������������2���𣬵������dz���7���£�����������ĩ�ﵽ�������������ֵ����55��Ϊ���������Ƿ��ߴ�52%��Ȼ����������ҵ��������������Ϊ�̣�����г��������г��ع鵽��̬��

�����ܺ��IJ����ɱ��������ǵ�Ӱ�죬�����ն��г��ڵ������ȱ��������Ǽ۳���һ���̶��ϣ������������г�������618��ٲ���Ԥ�ڵĻ������ٴ��γɿ�档�г����³�����Ӧ���µ���

�ġ�������ͼ�Ƽ���RUNTO���������ݣ��ڽ����ϰ��꣬65Ӣ����г�ռ���Ѿ���Խ55Ӣ�磬��Ϊ��һ��ߴ硣��ֹ��������ĩ�������г���ƽ���ߴ��60.6Ӣ�磬�����г���ƽ���ߴ��63.8Ӣ�硣

�塢�����г�Ʒ�Ƹ�ֵ��ݱ��У���ͷЧӦ�������Ʒ�Ʒֻ���������

�����г�Ʒ�Ƹ��

������ͼ�Ƽ���RUNTO��������ʾ��2023��������ȣ��й������г�ǰ7��ͳ����Ʒ�ƣ���С�ס����š�TCL����ά�����硢���ѡ������Լ���Ʒ�Ƶij���������809��̨��ͬ���½�10.6%���ϼ�ռ��ȫ�г���������93.1%����2022��ͬ��������2.4���ٷֵ㡣

��ͳ7��Ʒ��֮��ı���Ҳ�ڷֻ�����Ӫ�ı߽�Ҳ���ƶ����ر��ǵڶ���Ӫ���ż��������ģ��300��̨����Լ200��̨��

һ����һ��ӪƷ�Ʊ���

����Ӫ��������һ��Ӫ�������500��̨��ģ����TOP4Ʒ�Ʊ����пɡ��������ȳ���������697.5��̨���ϲ�������ͬ�Ƚ���ԶС�ڴ��̣�ͬ���½�6.4%���ϲ��г��ݶ����ʷ�����¸ߣ��ﵽ80.3%����2022��ͬ������5.6���ٷֵ㡣

��һ��Ӫ�ݶ��������Ӧ�ı���������Ӫ���½��������Ƶ��г������У���һ��Ӫ�Ŀ���������������ڵڶ���Ӫ����Ҳ���ɷ��ϵ��ǣ��ڵ������ȣ���һ��Ӫ��Ʒ�Ʊ���ȷʵ�ձ鲻���ϰ��꣬���δ��������ס���̡�

С�ף������ף�Q3�������ӽ�190��̨��ͬ���½�Լ6%��ռ�������г�21.6%�ķݶ��ȥ��ͬ������1.6���ٷֵ㡣�����г��ݶ�����ᣬС����������ս��Ȼ���ڸ߶˻�֮·��

���š�TCL����ά��ͳ����Ʒ�ƣ�����Ʒ�ƣ��ϼƳ�������509.5��̨��ͬ���½�6.5%���ϲ��г��ݶ��2022��ͬ������4���ٷֵ㣬�ﵽ58.6%���ϵڶ����Ƚ�һ������1.7���ٷֵ㡣

���ţ�����Ʒ��Vidda����Q3��������С���ɺϵ���ͬ��Ҳ�ǽ�190��̨�������й��г�������λ��ͬʱ��������ں������ջ��˼���ijɳ���

TCL������Ʒ��������ֻ�����Q3������Լ165��̨���������������³��������ϰ���ÿ���·ݾ�ͬ�����ǣ����������������˥�ˣ���������С�����⣬��Ʒ�ṹ�������������۽�����ռ����Զ����������

��ά������Ʒ�ƿῪ���ǵ��������й������г������е�ʵ��ͬ��������Ʒ�ơ�Q3�������ӽ�160��̨��ͬ������4.7%����������12.1%���г��ݶ��ͬ������3���ٷֵ㡣

���Ͽɼ�����һ��Ӫ�Ĵ�Ʒ���ڵ������ȵı��־��п�Ȧ�ɵ�ĵط������⣬��Ʒ����ֵ�ù�ע���ǣ����Ҷ��ڰٴ�ij�����������ע����Դ��������й��ĵ��Ӵ�ҵ�߿�������ʾ���á�

�����ڶ���ӪƷ�Ʊ���

�ڶ���Ӫ�������150��̨���Ϲ�ģ���ij��硢���ѡ���������Ʒ�����һ��Ӫ�IJ���������������ȳ�������Ϊ111.5��̨����ȥ��ͬ�ڼ��ٽ�50��̨��ͬ�Ƚ���������30%���ң��ϲ��г��ݶ��»�3.2���ٷֵ㣬����12.8%��

��������Ʒ�Ʊ���

��Ϊ���ڲ�������������Ӱ��ϴ�Q3����������20��̨������ۼƳ���Ҳ����60��̨��ͬ�Ƚ�������40%���ҡ��������г����Թ�ע����Ϊ���ֻ�����������Ʒ����ȫʤ֮��Ե���ҵ��Ĵ������Լ��ڲ��ܹ�������λ����Դ���·���֮����г���λ������

����Ʒ�����ᡢ���ǡ������ֺ����յ�Q3��������Լ30����̨��ͬ���½����ȳ�20%���ϲ��г��ݶ������г��ײ��IJ���5%��

�������˫�ڴ������г�����

������ͼ�Ƽ���RUNTO�����Ϻ��������ۼ�����ݣ��������˫���ڼ䣨9��25��-10��8�գ������������г������Ϲ�������������������������ݵ��̣�������������ȥ��ͬ���½����ȴ�26%�������ܶ��½�Լ8%��

�г�չ��

�����������Ŀǰ�ն��г����ձ��ע�ġ�����Ԥ�ڡ��Լ�������Ԥ�ڡ�����ͼ�Ƽ���RUNTO����Ϊ�������ι�Ӧ���Ƕȿ���Һ���������۸��Ѿ����۲����Ƿ��������ļ�����Ȼ�Ѽ�����ȵ��µ������ɱ�����������ȶ���С�������ĸ�λ��ͬʱ�������г��Ļ�����δ�������÷�ת���ڴ˻����£�Ʒ����ҵ���г�����������Լۻ������ֶβ���һ����Ч��

�й������г��Ĵ�ߴ緢չѸ�٣��ڴ���ƣ���������£�75+���������ƴ��������������ͼ�Ƽ���RUNTO���������ۼ�����ݣ�ǰ�������ȣ�75+��������ȥ��ͬ�ڴ����������60%���ڽ�������Q4���ر���˫ʮһ����ڼ䣬Ʒ����ҵ���Ը�����Դ���������ȵĴ�����Ԥ�ƽ������ջ���õı��֡�

��������������֮�������2023���й������г��Ѿ���ʵ�����������Ԥ�ڡ���ͼ�Ƽ���RUNTO��Ԥ�⣬2023��ȫ�꣬�й������г�������ģ���½���3800��̨��ͬ��2022��Ľ���ԼΪ5%��

��������������ͼ���ز���Դ����ͼ,���Ľ��������߸��˹۵㣬��վ�����κα�֤�ͳ�ŵ�������κ����ʣ����뱾�������ṩ����̼���ϵ�����漰����Ȩ������ϵ���Ǽ�ʱɾ����

������Ѷ����

- ��೩���������ǣ�

- MAXHUB���ܰ칫�����㽱��������ƽ�����Ʒʵ

- �߲���۽�ϣ�֣����У�������ֻ���ѧ�ռ估ר

- ��һ��4K����ͶӰ��4K860-iS��4K13-HS����!

- �ù�ӰΪ����ʢ�����ʣ����ר���������ݰ�����

- ���Ĵ����ʣ�GQY��Ѷ�ٻ�2023��ȫ���������¡���

- ���������人�ǻ۲�ҵ��

- ��ʾͶӰ���^��Ʒ�����ᡪΪ�㴴���Ҹ����ڼ�

- ������ EH-LS650 ������� ������ѧ ��ɫԾȻ

- 2023�������־��ô���ߵ�ʮ�����Dz�����Ļ

- ��ý������չ�µij���������������ʾ������չ��

- �߽�С�����������������--������ڲʾ���רҵ

- �̷�â・�������� Vivitek(��Ѷ)����3��չ

- �Ϻ������μ���ʾ�봥�ؾ�Ӣ���

����3��չ��չʾ��ҵ��Ʒ")

- 2023�������־��ô���ߵ�ʮ�����Dz������

- 2024������������չ����

- 2024�人����װ��չ3��26-28�� ��Լ���ӣ��

- ������ʾ��ֵ��4900��Ԫ���ҹ���ʾ��ҵ��ģ

- IOTE 2023���ڹ���������չԲ����������Ļ��

- IoT�������־��õ������ڶ�ʮ��IOTE 2023 ��

- 2023��������չ���뵹��ʱ��Ԥ�Ǽ�����VIP��

- ������������������ϣ�����������ص�δ��

- ��ʱ�� ������ ��ΰҵ | �ӱ���������������

- �й�����չ̨-2023���й����ʹ���ҵ������

- �̷�â・�������� Vivitek(��Ѷ)����

- ����Christie �Ƴ�ȫ�� Inspire ϵ�к� HS

- �Ϳ�|�����Ǻ��� �˶�����������Ļ

- ��ͼ���� | �����Ǻ��ݣ���ʮ�Ž������˶���

- ������������ܣ����ר�Գ��ֽ�����Ӱ��

- ��Ļ�ϵ��������ˣ��ع˺����������ܽ�����

- ȫ����������������NBA�澳��Ӱ�㣬��Խʱ

- ��2028�꣬COB��С���LED��ռ�Ƚ�����30%

- 2023���й�ֱ��һ�����������ͻ��2��̨

- �ƶ��ǻ�������Ȧ��������������г���ģԤ

- ��81���й�����װ��չʾ��ר��

- ���쿪��������δ���������� InfoComm Chin

- 2022������ҵ�߷���̳ ����ĻͶӰ��ҵ���ȸ

- 2022�й�����Mini/Micro-LED��ҵ��������

- ������ȫԤ�桢�λ�ָ��������2022�㶫ʡ��

- ���鳣̬�� ������ҵ�����ȦͻΧ����������

- ר�⣺2022��������ҵ�´��ܲô����

- ר�⣺2021������ҵ�߷���̳

- 2021 SIAV�Ϻ����ʸ�HiFi��ʾ��չ��_����

- ���ռ��� ������δ������infocomm 2021չ��

�ٷ���

�ٷ���