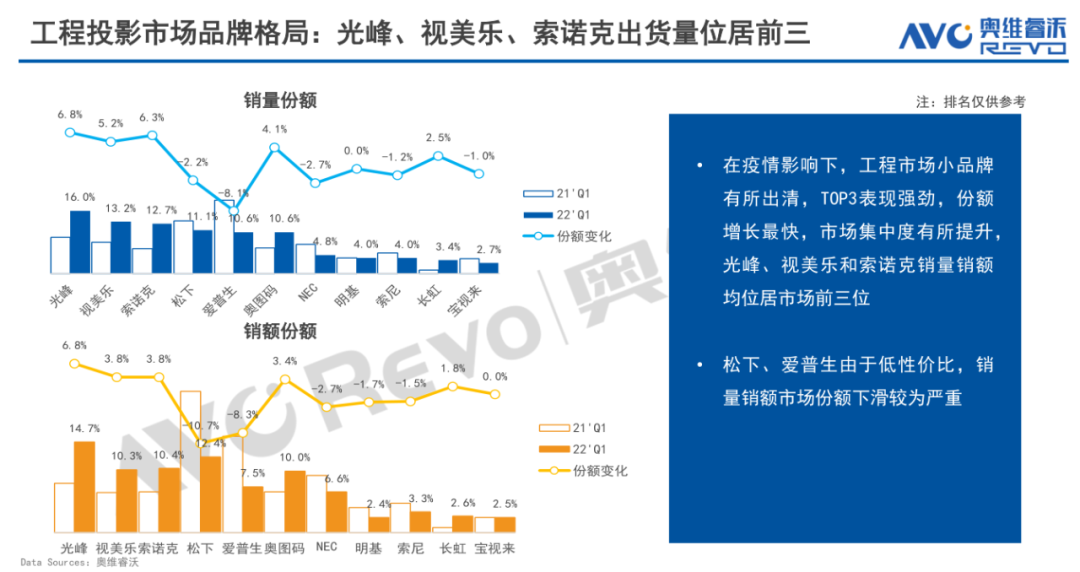

5月30日,证券业内权威分析机构申万宏源研究首次覆盖鸿合科技(002955)并给予“买入”评级,目标市值73亿元,较现价涨幅53%,对应29倍PE。随着2022年一季报营收和利润双双创下历史新高,叠加海外布局稳步推进,鸿合科技的发展全面进入上升通道。

研报指出,鸿合科技是全球IFPD头部公司,21年全球份额第二。纵观教育IFPD行业,国内市场增长稳健,海外教育 IFPD 市场 21-24 年出货量 CAGR 有望达到 25%,为其带来超出预期的发展前景。同时,受益于教育行业发展、产研一体化以及业务全球化等优势,鸿合科技业绩将持续向好。

作为智能交互领域全球领军企业,鸿合科技深耕教育场景,践行以“教育信息化产品和解决方案”为核心,以“课后服务”和“师训服务”为两翼的“一核两翼”发展战略,在国内、国际两个市场分别拥有HiteVision和Newline两个自主品牌。

营收稳步提升,未来业绩确定性高

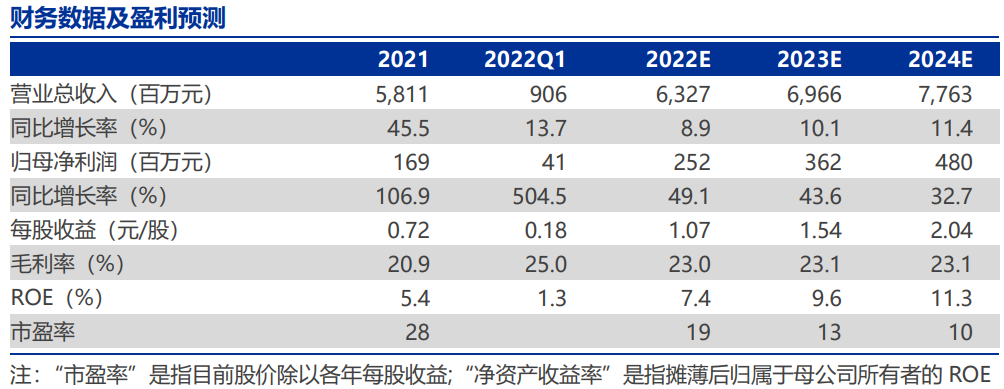

申万宏源研究认为:鸿合科技营收增速稳健,21年利润拐点已现,22Q1营收和利润均创历史新高。考虑到海外教育信息化建设高景气以及国内教育信息化增速稳健,预计鸿合科技 22-24年营收分别为63.3/69.7/77.6亿元,对应增速分别为8.9%/10.1%/11.4%。

【研报中的财务数据及盈利预测】

研报显示,鸿合科技经营状况稳定,财务表现持续改善,通过预测数据阐释了三大利好因素。

一是收入增加,由于海外Newline高增速以及国内教育需求稳健成长,预计22-24年,IWB产品收入同比增速分别为10%/9%/8%,其他智能交互产品收入增速分别为5%/15%/25%,以“课后服务”和“师训服务”为代表的解决方案收入增速分别为5%/10%/15%,均将保持稳健的高增速。

二是毛利率回升,得益于面板采购成本改善、海外重点拓展自有品牌业务以及教育服务规模化效应,预计22-24年,IWB产品毛利率保持在23%,其他智能交互产品毛利率保持在24%,解决方案毛利率保持在20%,有助于利润增长。

三是费用率稳中有降,预计22-24年,销售费用率为9%/8.5%/8.2%;管理费用率为4.5%/3.7%/3.2%、研发费用率为4.3%/4.3%/4.3%。

通过以上分析,申万宏源研究预计鸿合科技22-24年归母净利润分别为2.52/3.62/4.80亿元,对应增速分别为49.1%/43.6%/32.7%。通过专业分析,给予鸿合科技22年0.7X PE/G,对应29倍PE,目标市值73亿元,较现价涨幅53%。

海外业务:抓住政策红利,拉动整体业务高增长

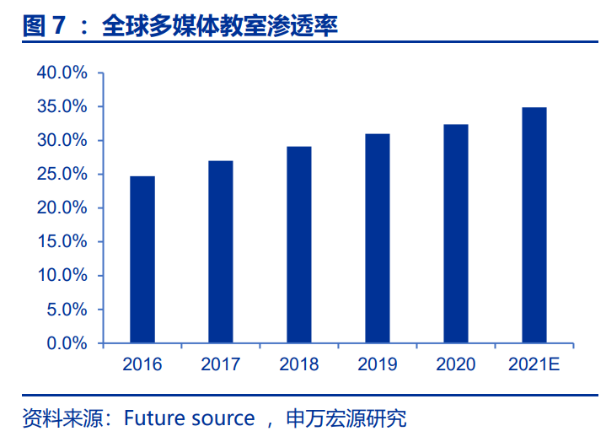

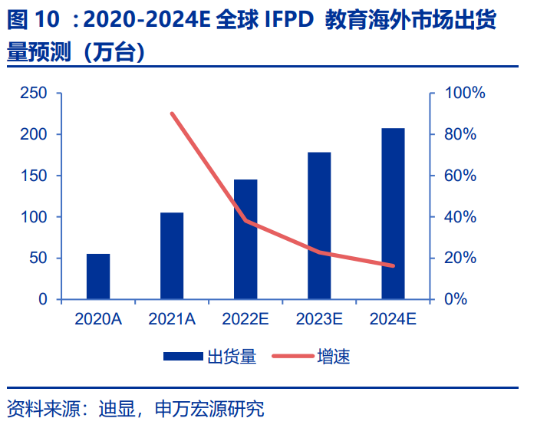

海外教育IFPD迎来政策红利,市场具有较大提升空间。根据Future source数据,全球范围4300万教室,21年预计多媒体教室渗透率35%,并在未来数年保持高速发展。更大的市场机会来自于海外学校推进“混合”教学,美国和欧洲部分国家定向投入教育经费,加强校内教育信息化建设,整体建设周期大多在 3-5年。与此同时,根据迪显预测,海外教育IFPD市场21-24年出货量CAGR有望达到25%,市场空间巨大。

【全球市场数据】

鸿合科技09年开始发展海外业务,10年正式成立海外营业本部,以自有品牌Newline和ODM/OEM方式布局海外市场,在全球范围内设立50多家分支机构,拥有完善的海外业务管理框架与市场渠道体系。

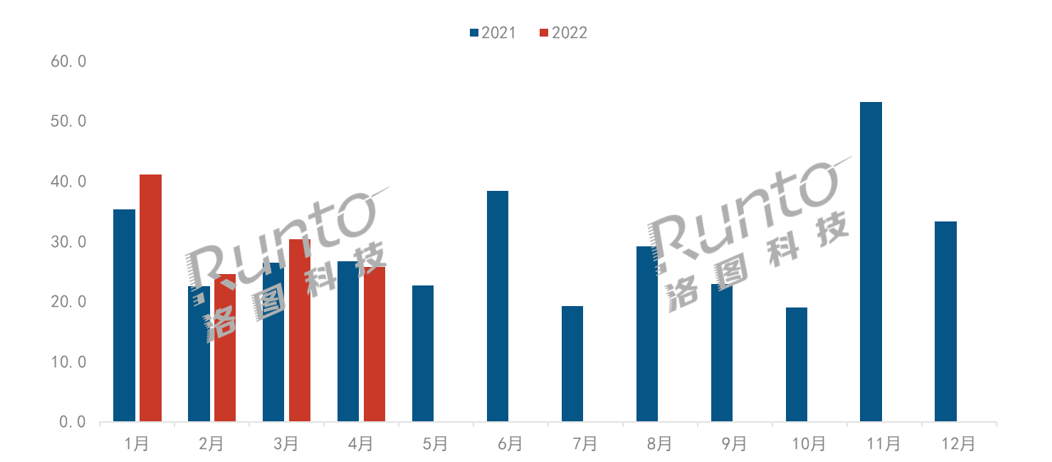

从公司收入来看,鸿合科技海外收入占比呈上升趋势,且增速较快。21年海外实现营收25.38亿元,占整体营收比重为44%,2017-2021境外收入增速CAGR 为 31%,是公司营收增长的核心驱动力之一。

【公司2017-2021境外收入及其增速(亿元)】

同样值得关注的是,鸿合科技旗下自有品牌Newline作为稀缺性海外资产,是为数不多在北美、EMEA(欧洲、中东和非洲)、ACPC(亚太地区)三大区域市场中均位于第一梯队的品牌,21年全球市占率 10%(中国以外),美国市场排名前三。预计22年Newline将保持强劲增速,有望拉动鸿合科技整体业绩的高增长。

国内业务:教育IFPD稳增,打开第二成长曲线

在推动实现教育公平化的整体背景下,加速推进教育信息化和数字化的发展势在必行。鸿合科技紧跟国家政策,持续探索以数字化引擎助推教育高质量发展。2021年开始深入布局的“课后服务”与“师训服务”,目前已初具规模,正成为推动公司发展的第二成长曲线。

在教育信息化2.0改革、疫情后“混合”教学推广以及换机周期等多重因素下,国内教育IFPD行业销量增速稳健,并由于产品升级,从而驱动ASP提升,一方面,产品形态由教育平板向智慧黑板升级;另一方面,采购尺寸由65、75英寸向86+英寸升级。为鸿合科技的核心业务打下稳步发展基础。

鸿合科技深耕教育市场超过二十年,打造国内知名智慧教育品牌“鸿合HiteVision”,建成涵盖10个销售大区、4000家经销商的庞大体系,产品已覆盖全国230多万间中小学教室(截至21年底)。根据迪显数据,2021 年鸿合在国内教育 IFPD 市场份额为 22.4%,排行第二;其中教育平板市场份额为22.8%,智慧黑板份额为21.6%,均为行业第二。

课后服务方面,21年“鸿合三点伴”业务与全国19个省49个市72个区县签约,合作学校超过200所,服务教师和学生超过 26 万人。师训服务方面,组织教师信息化素养培训50余次,培训学校超17000所,培训教师人数超过44000人。

纵观过去,展望未来,鸿合科技不仅在国际、国内市场取得了扎实的发展成果,对企业未来发展也有着清晰的规划。未来,在国内外政策的推动下,结合疫后全球性复苏的预期,可以预见的是,坚持“一核两翼”发展战略的鸿合科技,必将更进一步扩宽市场布局,用更好的产品和服务助力教育和企业发展,也将用更加出色的发展成绩来回馈广大股东。

0

0