前3季度,我国经济企稳回升,消费韧性显现,消费升级持续推进。但疫情对市场的影响仍在,经济增速尚未恢复到合理区间,在此宏观环境下,家用智能投影市场仍然提交了一份满意的答卷,用户的高需求、行业的高曝光、渠道的多元化等多方因素共同驱动行业高速增长。据AVC全渠道推总数据显示,2022年3季度,中国家用智能投影(含激光)销量为178.6万台,同比增长53%;销额为32.7亿元,同比增长66%,3季度规模增长超预期。

在家用智能投影行业持续向上的背景下,家用激光投影的发展风华正茂,销量已经初具规模,因此,AVC对此前家用智能投影的数据展现范围进行扩充,将增加激光投影(不含激光电视)的数据展示。

3季度规模增长超预期,激光投影涨势喜人

据AVC全渠道推总数据显示,2022年3季度,家用智能微投销量168.8万台,同比增长48%,销额26.4亿元,同比增长50%;家用激光投影销量9.7万台,同比增长222%,销额6.3亿元,同比增长214%,激光投影规模增长喜人,是行业发展的亮点。

在我国经济企稳回升的背景下,智能投影行业规模增长如此高速,驱动因素在于:

1、新中产人群及租房人群规模的不断壮大,为智能投影的发展培育用户流量池;

2、“一次购买”需求+大屏互补需求是规模增长的底层逻辑;

3、品牌持续加码,三季度新品密集上市,中小品牌低价产品畅销,进一步调动消费者购买欲望;

4、激光投影加速崛起,头部品牌纷纷发力推激光产品,高体验产品抬升行业热度;

5、渠道的多元化为行业发展带来新供给,以抖音为首的新兴渠道高速发展,为成熟品牌提供增长动力,也为更多的中小品牌带来规模化的可能。

产品消费门槛持续降低,但品牌格局大相径庭

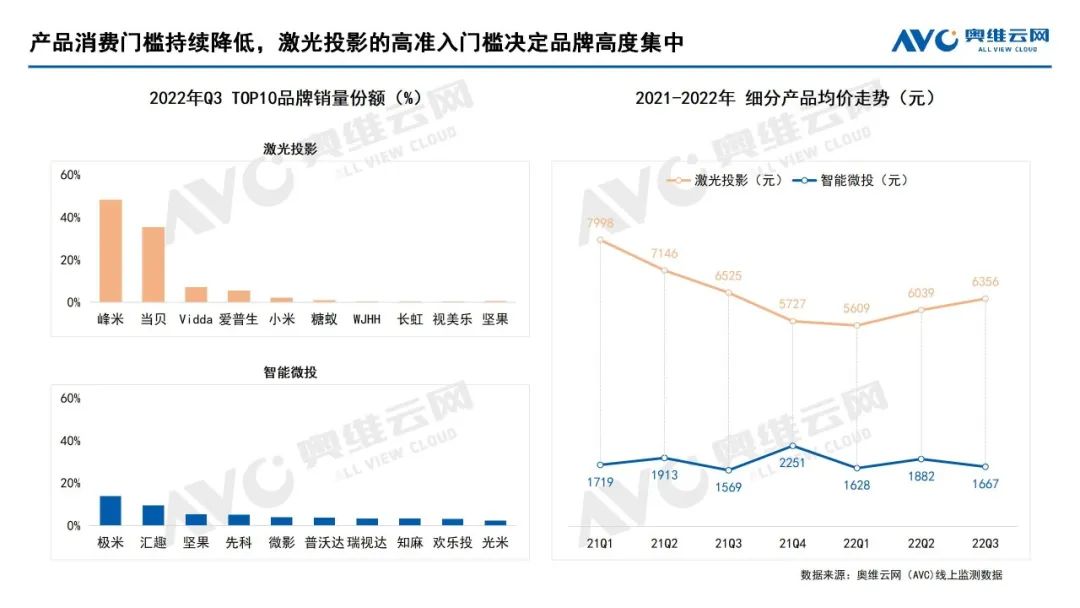

由于处于销售淡季,品质品牌促销力度减弱,激光投影市场均价有所上行,3季度产品均价6356元,环比上涨5%;智能微投市场,中小品牌凭借千元内的性价比产品迅速上量抢位,市场均价仅1667元,环比下降11%。

微投市场受中小品牌上位影响,行业集中度进一步降低,市场发展趋向长尾化。据AVC线上监测数据显示,2022年3季度,微投市场TOP10品牌销量份额为54%,较去年同期减少约11个百分点,头部品牌与尾部品牌间的份额差异正在不断缩小。随着个性化、差异化、多元化的需求兴起,不断激发出如游戏投影、户外投影、车载投影等细分应用领域,而如何解决消费痛点,先市场消费升级而升级,成为微投企业向上突围的关键。

激光投影受技术水平及成本限制,行业准入门槛较高,品牌格局相对稳定。据AVC线上监测数据显示,2022年3季度,TOP5品牌份额合计98%,份额虽较去年同期微降0.7个百分点,但行业仍处于高度集中状态,其中,峰米、当贝以绝对的份额优势领先其他品牌,二者合计份额达83%。随着技术的进步,光源成本不断下降,消费级产品价格处于下行态势,消费门槛持续降低。诸如峰米S5这种“平价”产品的出现,将会进一步引起人们对激光投影的关注度,此外,消费主力的年轻化以及娱乐需求的大屏化趋势,体验感更强的激光投影也将成为更多人的选择,激光投影的市场容量也将会进一步扩大。

微投市场仍以LCD技术为主,但DLP技术仍为品质产品主流选择

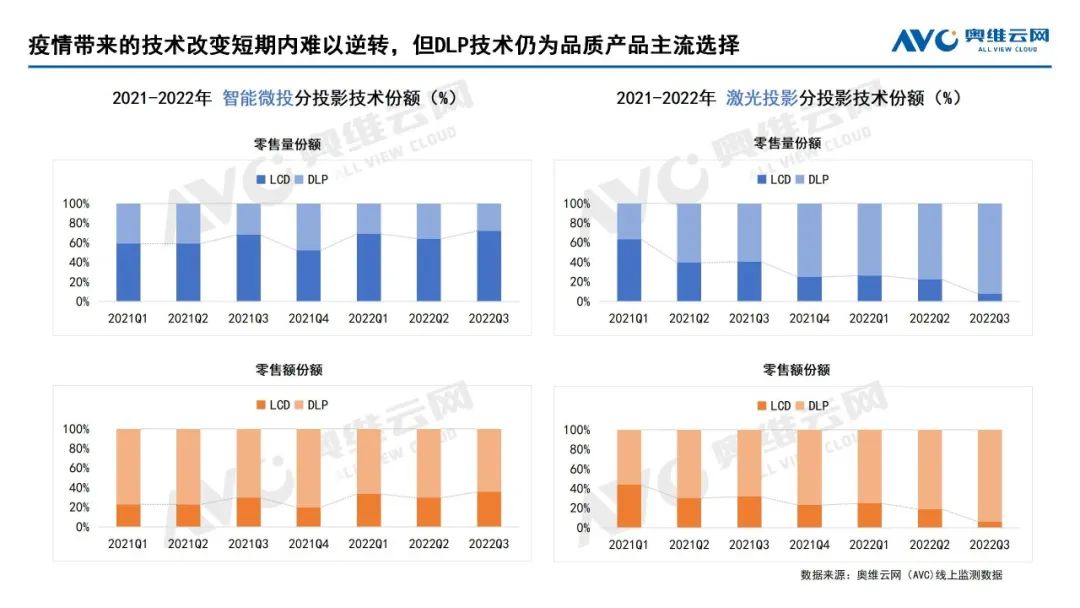

据AVC线上监测数据显示,2022年3季度,家用智能投影市场整体仍呈现以LCD技术为导向的局面,LCD份额达70%。

一方面,家用智能微投规模持续增长,产品大多以LED光源+LCD技术组合为主,新入品牌也会因DLP产品过高的技术成本而选择LCD赛道切入,LCD产品市场份额超70%,这为LCD的市场份额增长奠定了大基数;另一方面,居民消费信心虽在不断恢复,但对应智能投影的非刚需属性,在选择上仍会倾向更具性价比的LCD产品,且对于普通尝鲜型用户来说,两种技术的体验效果是无法明显辨别的。

反观激光投影市场,技术发展呈现截然相反的态势,LCD产品正在逐渐被DLP取代。据AVC线上监测数据显示,2022年3季度,LCD市场份额不足10%,较去年同期下降超30个百分点。虽然,家用智能微投市场发生的技术改变短期内难以扭转,但随着用户心智加强、技术升级迭代、产品降本增效,基于更好的用户体验,DLP技术仍是市场的主流选择。

微投产品体验突破遇到瓶颈,激光投影向上升级显著

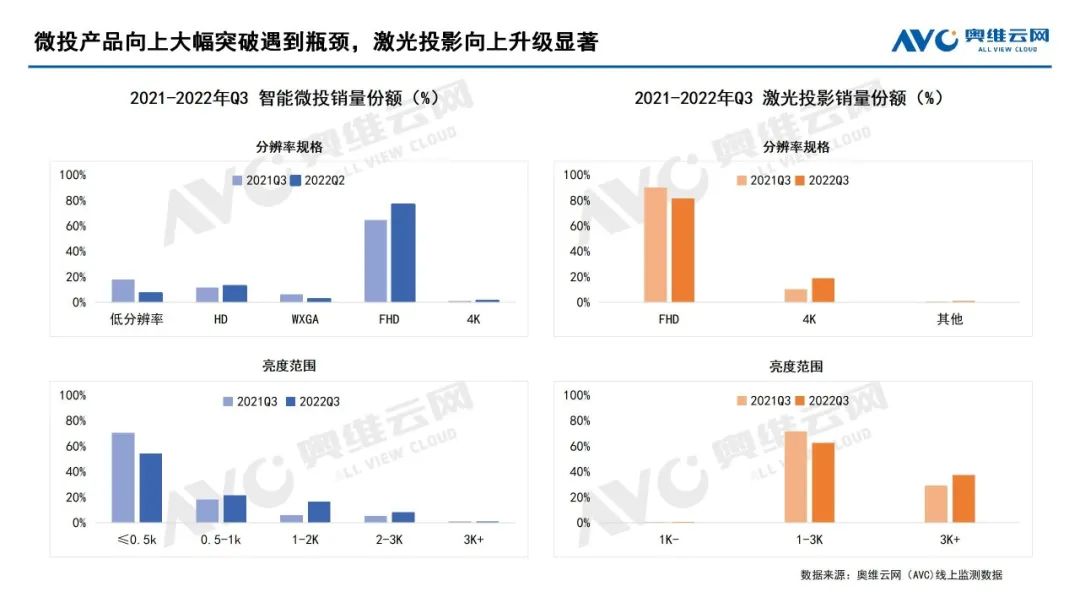

随着技术成熟以及参与者的增加,智能微投产品体验升级,但向上大幅突破遇到瓶颈。

据AVC线上监测数据显示,2022年3季度,智能微投产品FHD份额达77%,较去年同期提升12个百分点,而4K产品份额仅1.3%。当前,决定投影仪分辨率的DMD芯片仍处外资垄断阶段,更高清的4K产品技术成本更高,加之用户视觉感知不明显及4K内容源较少,家用级市场发展尚未取得重大突破,智能微投分辨率主战场在FHD规格上,4K产品普及率较低。

亮度方面,1-2K流明产品份额较去年同期提升约11个百分点,但过半的市场仍被500流明以下的低亮度产品占据。LED光源作为亮度的主要限制条件,一般LED光源的家用投影仪亮度都在1500 ANSI流明以下,高亮度的LED光源技术较为复杂,这使得智能微投产品亮度继续向上大幅突破遇到瓶颈。

对比智能微投,激光光源更好的解决了产品亮度瓶颈,激光投影在亮度及分辨率上带给用户的体验更佳。据AVC线上监测数据显示,2022年3季度,3K+流明以上产品份额近4成,较去年同期增长8个百分点;分辨率方面,4K规格以上产品份额近2成,较去年同期增长9个百分点,激光产品体验向上升级更明显。

四季度促销稳增长,预计2022年全年规模增速超30%

随着统筹疫情防控和经济社会发展各项政策措施持续推进,一系列支持市场主体、提升居民消费意愿和能力的促消费相关政策落地显效,消费市场将继续稳定恢复。

营销端,平台促销活动力度加大,各平台更加注重存量用户的挖掘;抖音快手加码,快手将推出“商城”频道用于此次双十一大促,兴趣电商的快速崛起,为部分具备内容营销、新渠道运营能力的公司提供了发展机会。品牌端,企业积极推出新品助力大促,如当贝超短焦激光新品U1,联想小新100,小米即将推出的Redmi首款LCD投影,爱普生即将推出的激光原生4K中长焦投影等,不断刺激消费者购买欲望。除此之外,卡塔尔世界杯进入倒计时,当贝与塞尔维亚足球队的合作将进一步增加行业曝光度,综合利好因素下,看好四季度规模增长,AVC预测,2022年中国家用智能投影整体规模增速超30%。

0

0