��Դ-��������Ӫ����������������ı���

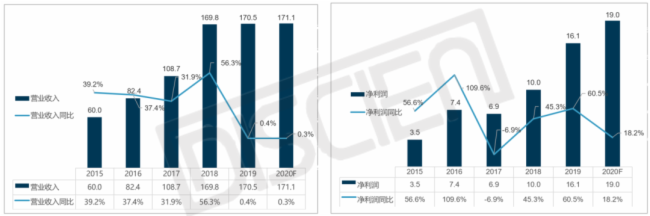

2021��1��26����Դ��������2020 ���ҵ��Ԥ����Ԥ����ʾ��Ԥ��2020��ʵ��Ӫҵ����171.44��Ԫ��ͬ������0.54%��������19.0��Ԫ��ͬ������18.2%;����ҵ��Ԥ����Ʊ����������ͣ����1��25�յ�109Ԫ/�ɣ��ǵ�����140Ԫ+/�ɡ�

��2020��һ���Ӻ���춯���Ĵ��£���Դ������Ӫҵ��TV�忨������һ��������ڳ������г��ĽΣ���DISCIEN������ʾ��2020��ȫ��TV�г�ͬ���½�3.8%������һ���ȫ��ͬ����������;����һ����䴦�ڸ��ٳɳ��ڣ�����Ŀǰ�г�������Խ�С;�ڴ˱�������Դʵ����ȫ��Ӫҵ��������Ӫҵ���������ߴ�17.6%������ʱ����������������Դ��2019������2020�������Ӫҵ��������ڳ�ƽ��״̬��ά����170��Ԫ���ң����侻����ȴ�����괴�¸ߡ�

��Դ-2015-2020��Ӫҵ���루��ͼ����������ͼ��

��λ����Ԫ

������Դ��DISCIEN����/�Ʊ�����

�����ֿ��Կ�����Ŀǰ��Դ����������ƿ���ڣ�������Ϊ����ʵ�ֳ�����������������Χ��Ӱ�쾻���ɵļ��㹫ʽ��Ӫҵ���롢Ӫҵ�ܳɱ����������棬Ӫҵ����֧��ά���е���ҪӰ��ָ��ȥչ��������

������

��һ��ҵ���Ӫ�սṹ���Ʒë���ʵij����Ż�������������ë���ʵĹؼ�����

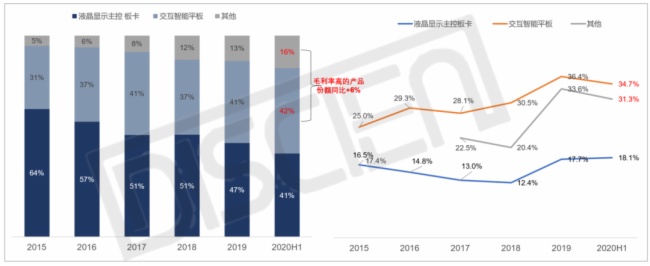

��Ӫҵ����ṹ��������Դ�Ʊ���Ӫ�շ��������֣��ֱ�ΪҺ����ʾ���ذ忨������һ���������ҵ��;

��ҵ��ṹ�ı仯������ �������ڲ���Ʒ�ṹ�����������Եĵ���������һ���������ҵ��ݶ�һֱ���ֳ�������;�����ҵ��ʾ���ذ忨ĿǰӪ�շݶ��50%������2020H1�ݶ��41%;����һ����ڲ���Ʒ�ĽṹҲ�����˱仯����DISCIEN������ʾ����Դ����һ����ڲ���Ʒ�ṹ����������2020�ڰ�ݶ��ڲ�������������(2019 5.9% VS 2020 12.4%)������ƽ���ڲ������ݶ������ƽ(16%)�����ڰ�ͻ���ƽ��ĵ��ۼ���������Դ�ͳ�װ�Ҫ��;

��ҵ��ë���������� ��ҵ���߲�Ʒ2019-2020���ë���ʾ�����2018�꣬���н���һ���ë������18-19��ʵ���˳�����������19��ë���ʸߴ�36.4%����Ҫԭ��鹦����һ������ԭ�������Ĵ������;��������Ӻڰ������ƽ��ķݶ���������������ߵ�ë�����ڴ�ͳ�����Ӱװ�;

��ʾ���ذ忨ë����Ҳʵ���������������������Ҫԭ���Ϊ��Ʒ����������4K�����ܰ忨��������ʹë���ʵ�����;������ҵ�����2019��2020�����18��ǰë����������ʮ���ٷֵ�;����ҵ���Ʋ���ҪΪһЩ�����ն������ڵ��������Сī������ϰ������Ʒ��FreDream���ﻤ������C�˲�Ʒ���Լ���ɫ�ҵ������ʾ�豸������빩Ӧ������

��Դ-2017-2020���Ӫ��-�ֲ�Ʒ�ṹ��ë����

������Դ��DISCIEN����/�Ʊ�����

������Դ��DISCIEN����/�Ʊ�����

ͬʱ����Ʊ���ֵ�ù�ע����Ŀǰ��Դ��Ͷ����Ŀ��4���ڽ���Ŀ�����Կ������������ص㷽��4����Ŀ����Ͷ�ʶ��10��Ԫ����2020��3���ȲƱ��У��ĸ���ĿԤ���Ŀ�ʹ��״̬����2021��3�£������ǻ�У�ۺϽ����������������Ŀ��ɽ����Ѵ�93%�����Ϊ����ƽ̨�Ľ�����Ŀ��

������Դ����Դ2020Q3�Ʊ�

��������������Ͷ�������Ӫҵ����Ĺ����������ӣ�2020��Q1-Q3������ռӪҵ�����11%���ң�

��������е���������ά�Ȳ�����ú�Ͷ������������������IJ��������������зdz����Ե��������������ӣ�������ð�����Ϣ���ü���Ϣ���룬18��������֧���������룬ͬʱͶ������Ϊ��ֵ����19��������ʵ���˷�ת�����������֧����Ͷ������Ҳ�����Ե�������������ۼ���������Ӫҵ����Ĺ��ȴ�11%��

��Դ-2016-2020��Q1-Q3����Ȳ�����ü�Ͷ�����棨��λ����Ԫ��

������Դ��DISCIEN����/�Ʊ�����

����������������õ������Լ�Ͷ����������ӣ��벻���������ֽ����� ��Դ�ġ���Ӧ�ա����ߣ�Ҫ��ͻ��ڷ���ǰ����ʣ���������ʵͣ�ͬʱ��ɹ�����ԭ��������һ�������ڣ���֤���������ֽ�������ͨ���ֽ���ȥ�������ʽ����Ƶ�����Ҳ�Ƿdz��ɹۣ�ͨ�����������꡶����ʹ�����������ʽ������Ʋ�Ʒ���鰸�����ֶ��һֱ����������2018��9��-2020��4�¼䣬�����ʽ�����ֽ�����Ķ���ɲ��ó���5������ң�����Ϊ15�ڣ��ٵ�30��Ԫ����ң������������������ʽ���еͷ������ƣ�����30������ҵ��������棬��������3%-4%������һ�����������ԼΪ1����������ҡ�

�������������ùܿؼӳ֣�����Ӫҵ�ɱ������۷��ü�˰��ͬ����ȣ������ԵĽ���

��Ӫҵ�ܳɱ���֧�������������������������������������Ӫҵ�ɱ������۷����½����ԣ�������20��ķ����ʿ��ƽϺã����У�Ӫҵ�ɱ��½�2.5%,���۷����½�14.4%,������Ʒ��õı����£��з������Դ��ڳ���Ͷ���У���ȥ��Ͷ�������ƽ����������з������ӡ�

��Դ-2020��Q1-Q3���ɱ�֧���Ա�

������Դ��DISCIEN����/�Ʊ�����

�ܽ���������Դ������ͨ��ҵ��ṹ���Ż� ��Ӫҵ�ɱ��Ľ����Լ��ȶ������������������棬ʵ����Ӫ�ճ�ƽ�µ���������������ӹ�˾���ڷ�չ���������в�Ʒ�ṹ��ë���ʵĵ�������һ�������ޣ����ѽӽ����ޣ��˹������ܿ�����Դ������Ҳһֱ���ڸ��ٳɳ����������ͻ�ƵĽΣ���ʵ��ͻ�ƵĹؼ�����������һ����ҵ���ߡ��Ƿ��ܳɹ�������������ҵ��ķݶ�ı仯�Լ���Ͷ����Ŀ�������ѳ�¶���ߣ�ֵ���ڴ���

����������������Դ��DISCIEN

��������������ͼ���ز���Դ��DISCIEN,���Ľ��������߸��˹۵㣬��վ�����κα�֤�ͳ�ŵ�������κ����ʣ����뱾�������ṩ����̼���ϵ�����漰����Ȩ������ϵ���Ǽ�ʱɾ����

������Ѷ����

- ���ܽ��� | ���ֻ�ת��ʱ������ά���������ǻ۽�

- �������ͶӰ�������������ղ������Ŀ

- ϣ������������ͭ������һʵ��Сѧ�ǻۿ��ô���

- ������̨��ѩ���ġ�ѩ���⡱������Ⱥɽ֮�ۣ�

- �����Ϻ�����NOC����8K��ؾ�Ļ��ȫ�����������

- ����赺ϣ�ΪLED���� VTRON����LEDר�÷ֲ�����

- �Ƽ���ѧ���������|��ϿƼ��������п�ƽ�ء���

- �����������й�ȫ���˴���¹����й�֮�š�Э��

- ���ڽܺͿƼ�GDSM�IJ��컯�����ͷ���

- ����Ч�ʵͣ���������Ϊ��İ칫��û����������

- ƾ�������LED����ͶӰ����ո�·�չ��

- �����Davinci��ù��Ҽ����¼�����ҵ��֤��

- ��ɫר��С���P1.5ȫ��LED��ʾ������������

- �з�������Ͷ�߾�����IPO����ļ��Ƽ�������

- ���ܽ��� | ���ֻ�ת��ʱ������ά����������

- �����Davinci��ù��Ҽ����¼�����ҵ��֤��

- �촴�ǻۻ�����ʱ������������һ�����Ʒ��

- ������Ʒ | ��ȫ�ң���������ƽ�壻����˾��

- �ǡ��ᡱʱ��2.0����������һ�����Ʒ������

- ӵ��ʱ������������ NETRIX���ܽ���ƽ�尴��

- TCL�ǻ۽���ƽ�����������ؽ�����ҵ��չ

- �����г����ȣ�����Э��δ����newline����

- �㶫ʡ����Ժ��չ�����շ��� NETRIX�ǻ�˾

- վ������㣬���������̡���newline 2020��

- �������ͶӰ�������������ղ������Ŀ

- 2020��ȸ�ϸ��ͶӰ�г����ݷ������ܽ�

- ���Ҳ�����2021��������ҵ�´��ܲô����

- ����ͶӰ��Я�ִ������Ҵ��춥����Ӱ����

- ��Ͷ��ý������Э��Ʒ�������о�Ժ������

- �����������߹⡱ʱ�� Vivitek(��Ѷ)��

- �������� �����������2020 IAV����������

- �������� �����������2020 IAV����������

- �½�У|�߽��������Ͼ��ֵ�һСѧ��У��

- �����Ƴ���������4K DCIоƬ��VPL-GTZ38�콢

- 2020��ȸ�ϸ��ͶӰ�г����ݷ������ܽ�

- ���Ҳ�����2021��������ҵ�´��ܲô����

- �����������߹⡱ʱ�� Vivitek(��Ѷ)��

- �������� �����������2020 IAV����������

- ���Ҳ�������IFC 2020չ�ᾫ�����ȿ�

- 2020���һ����ͶӰ����Ʒ�̵�

- ͬ�۹��� ս���顪�� ������ҵ���ж� ��̸

- ����̵㣺2019���ͶӰ�г����ݷ������ܽ�

- ���鵱ǰ �Ų���ֹ�������չ����ISE 2020��

- ͶӰ���ã�2019����ļ���ͶӰ��Ʒ���̵�

�ٷ���

�ٷ���