2021年第三季度,中国大陆商用交互平板市场出货19.3万台,同比增长62.4%。虽然从去年到今年上半年,市场终端售价一度受到面板涨价的影响,但作为高附加值产品的商用平板,对上游成本的敏感度相对较低,价格因素并未削减其市场热度。

金融业、国有和中小企业智慧化转型提速,需求上升

从行业应用结构看,企业会议室场景是目前商用平板最主要的增长引擎,当季份额虽然有所降低,但仍然高达57.7%。政府应用占比为12.4%,排名第二,同比下降了4.3个百分点;主要由于去年同期防疫远程调度等临时需求激增造成同比基数较大,以及各地为迎接建党100周年开展的智慧党建采购项目于今年上半年集中释放,因此本季度需求有所放缓,占比回落。金融领域,银行、保险机构等智慧化转型提速过程中,数字化和移动化营销模式的普及带动了商用平板的增量。第三季度,商用平板在金融行业的占比超12%,同比上升5个百分点,成为份额增幅最大的应用领域。

2021年Q3 中国大陆商用平板市场行业应用结构及变化

数据来源:洛图科技(RUNTO),单位:%

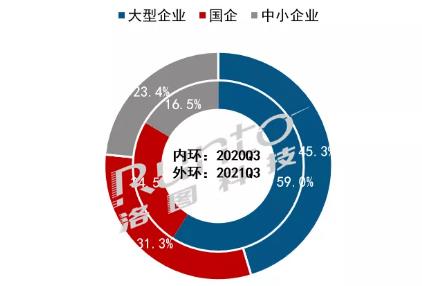

重点关注一下企业的会议室应用,在一系列关于推进国企、央企数字化转型工作政策的引导下,国企数字化转型正持续升温,国有背景的企业数字化建设投入力度不断加大。第三季度,在企业会议场景细分应用中,国有企业占比突破了30%,同比上升6.8个百分点。受疫情防控有效、社会经济运行稳定等因素影响,中小企业营商环境逐渐向好,占比上升了6.9个百分点。国企和中小企业的占比上升,一定程度上挤压了了大型企业的应用占比。

2021年Q3 中国大陆商用平板企业场景细分结构及变化

数据来源:洛图科技(RUNTO),单位:%

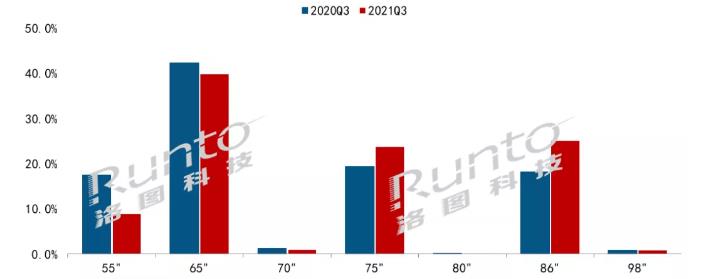

86寸增速超一倍,区域结构特征明显,华西上升快

尺寸方面,因主需应用场景的空间差异,与教育交互平板市场86寸产品大比重趋势不同,商用平板仍以65寸为主流尺寸,2021年第三季度占据4成市场份额,同比下降2个百分点。随着在中大型会议室和展厅等场景的持续渗透,75、86寸产品需求快速上升,尤其86寸增速最快,出货同比增长125.6%,市占同比去年上升了7个百分点。

2021年Q3 中国大陆商用平板市场尺寸结构及变化

数据来源:洛图科技(RUNTO),单位:%

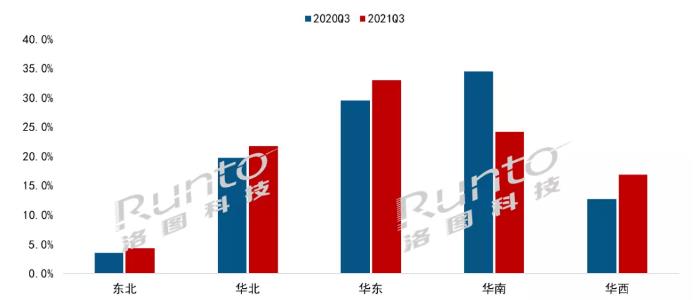

从区域结构看,商用平板的应用热潮起初由经济发达、企业数量较多的大东南部地区掀起,目前华东、华南、华北三大区域为核心密集区,第三季度市占比接近8成。其中,华东地区占比最高,市场份额同比上升3.5个百分点,主要跟企业推广力度有关;其次华东地区是大型互联网企业聚集地,用户习惯培育效果更明显。华南地区作为商用平板产品最早和最集中的研发和生产基地,一直以来占据最大比重,但在今年第三季度的占比下滑最大,减少了10个百分点。华西地区在本季度上升幅度最大,市占比约为17%,同比增长4个百分点。东北地区仍然处在市场结构的尾部,尚未看到乐观的变化。

2021年Q3 中国大陆商用平板市场区域结构及变化

数据来源:洛图科技(RUNTO),单位:%

整体来看,数字化转型已成为中国大陆B端和G端领域发展的进行时,更多参与者正在快速加入对原有系统更新换代的行列,商用交互平板的市场前景将随着其应用领域的丰富迎来新的增长点。根据洛图科技(RUNTO)数据预测,在第四季度“双11”、“双12”促销活动的加持下,2021年全年商用平板市场出货有望接近80万台,同比增长1.8倍。

0

0